雲端運算/雲端服務席捲IT領域多年,企業與廠商早年都聚焦在資料中心環境的軟硬體技術革新,許多公司運用分散式架構來進行服務規模的橫向擴充,然而,隨著行動網路的發達、物聯網設備的普及,以及多種領域支援現場作業的數位應用需求日增,邊緣運算(Edge Computing)開始崛起。

先前也有人將這股IT應用趨勢稱為霧端運算(Fog Computing),例如,2018年王建興在我們的程式人專欄當中,也發表一篇〈霧端計算崛起,騰雲駕霧的新時代〉勾勒出此種新的IT模式,然而,經過幾年來的發展,「邊緣運算」一詞最終仍獲得更多人認可與使用,也成為當代IT的重要議題之一。

對於不同位置的人們而言,所看到的邊緣運算應用,可能有相當大的差異。一般而言,邊緣運算是在各種場域負責感測、記錄狀態的設備,再將數據傳送至NoSQL資料庫、大數據儲存系統、資料湖等環境存放,隨後其他的資料分析系統與應用程式再存取這些地方的資料,進行分析。

不過,由於所需傳送的資料量過大,有些邊緣運算架構的設計上,可能會先就地進行適當處理,再透過網路傳回資料中心,以節省頻寬。這也使得市面上出現具備強大計算能力的邊緣運算前端裝置,使得採用Arm架構CPU的樹莓派、內建Arm處理器與GPU的Nvidia Jetson等單板電腦,受到不少關注。

另一股驅動當前邊緣運算快速發展的力量,則是各產業運用次世代無線網路通訊、物聯網、人工智慧等技術的數位轉型風潮。

舉例來說,電信業為了拓展5G網路應用與業務,而進行的自身IT架構數位轉型,除了核心資料中心環境的持續進化、積極支援網路功能虛擬化(NFV)、軟體定義網路(SDN)、虛擬化進化型封包核心(vEPC),持續改良基礎架構,對於無線存取網路(RAN)的建置,也開展出vRAN、O-RAN、C-RAN等應用,有些廠商則投入「多接取邊緣運算(MEC)」的發展。

除此之外,一般製造業、高科技製造業、金融業、醫療業、服務業、政府單位,也都出現積極發展邊緣運算的使用案例。

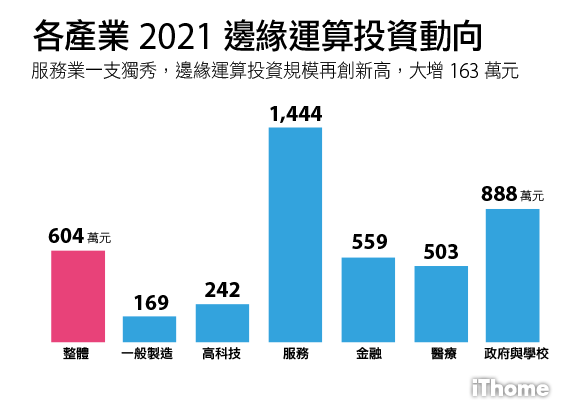

從IT預算規畫當中,也可看出整體企業與不同產業對於邊緣運算的重視。根據去年6月發表的《iThome 2021 CIO大調查》,臺灣企業對於邊緣運算的平均投資預算是604萬元,超越雲端與大數據(低於資安、AI、行動應用);而從不同產業的邊緣運算投資而言,服務業投入的金額最多,達到1,444萬元,相較於排名第二的政府與學校單位,多出62%。

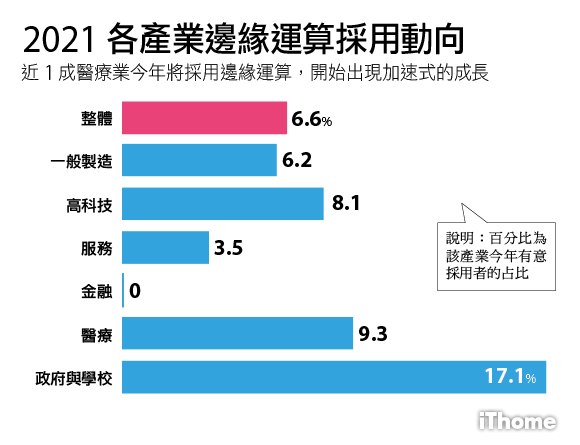

若以2021年採用邊緣運算的產業來看,臺灣的醫療業有將近1成的比例(9.3%),其次是高科技業(8.1%)。

這個數據可能不能充分反映現狀,再看看另一個較新的全球預測。今年1月,市場調查機構IDC發布相關數據,他們預估2022年全球邊緣運算支出將達到1,760億美元,比2021年增加14.8%,若維持同樣的成長速度,到了2025年將逼近2,740億美元。

若以不同產業來區分,IDC預期2022年製造業的支出是336億美元,零售專業服務業則是100億美元,而在未來5年期間,他們定義的19個產業,對於邊緣運算的開銷都會呈現兩位數比例的成長。

在關於發展邊緣運算的解決方案上,IDC認為有高達85%支出是耗費在硬體與服務,其餘15%則是用在軟體。就硬體而言,大部分投資會落在低功耗、功能有限的邊緣閘道器(edge gateways),不過,在邊緣位置部署運算與儲存設備方面的投資,將會快速成長,有望在2025年底趕上邊緣閘道器。

服務的部分,包含專業服務與建置服務(provisioned services),以5年來看,費用年增率可達到19.6%,預計在2025年可占邊緣運算支出的一半,而這些費用成長的來源主要是建置服務,其範圍包括網路連線與邊緣相關基礎架構、平臺、雲端服務(IaaS、PaaS、SaaS)。

至於邊緣運算的軟體開銷,IDC表示,相關的產品包含多種類型,例如:系統基礎架構、資安軟體、資料分析與AI軟體,這些支出的成長速度也有加快的跡象。

展望未來,邊緣運算並非只是在任何應用領域的最外圍現場,設置各種硬體強固運算設備,顯然也涉及網路的布建、系統與應用軟體的健全、資訊安全的防護,以及雲端服務的整合運用,不再只是做為核心運算架構的附庸,僅扮演強幹「弱枝」的配合角色,在當前各種去中心化技術持續發展的態勢之下,勢必還會衍生出許多可能性。

專欄作者

iThome電腦報周刊副總編輯

熱門新聞

2026-02-23

2026-02-23

2026-02-20

2026-02-23

2026-02-23

2026-02-23