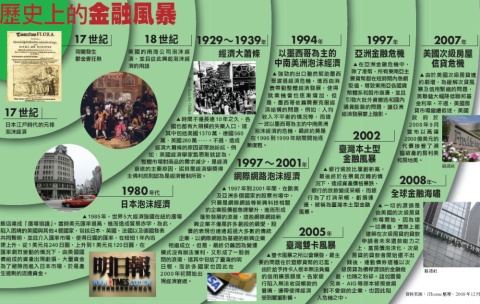

30年代經濟大蕭條以來,最嚴重的一次金融風暴大概就是這次由雷曼兄弟引爆的全球金融海嘯了。然而,風暴過後,全球金融體系的風險控管能力,是否就能從此杜絕金融風暴?根據歷史上幾次重大的經驗來看,金融業所能做的,就是做好充足準備,趁機檢視並且調整風險控管機制,然後,因應下一個金融風暴來臨。

看金融業的風控能力

現在,這個時刻,大概沒有任何一家銀行業者,敢忽視風險控管,尤其在這一波金融海嘯爆發之後。但如果銀行業者能藉此機會重新檢視相關的風險控管機制,應該才是因應下一個風暴的最佳策略。

金融業風險控管Case1》》情境模擬+專家經驗

玉山銀行貫徹風險胃納機制

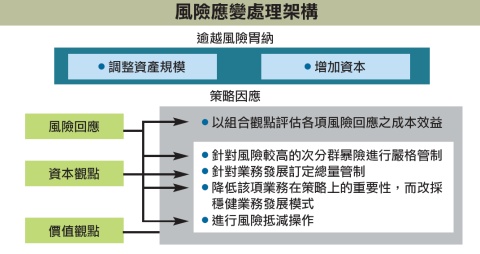

基本上,玉山銀行採用風險胃納機制,透過壓力測試架構,預防業務發展失去控制,是玉山銀行重大決策的依據。

金融業風險控管Case2》》風險訂價+績效評核

上海商銀啟動企金風險訂價

上海商業銀行的企金風險訂價上線1年多來,信用放款營收已經增加400多億,未來還將融合期中管理,進而做到持續性的信用風險控管。

金融業風險控管 Case3》》5大系統+3大平臺

花蓮二信專注作業風險管理

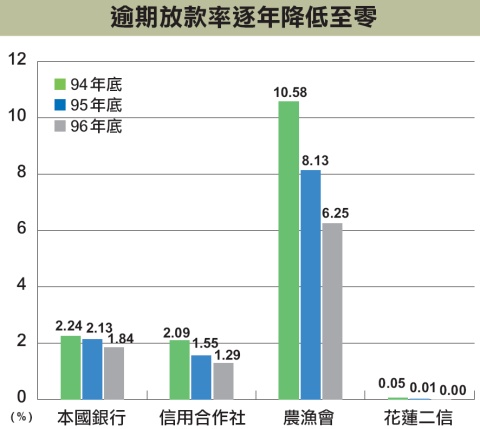

逾放比一直是重要的監控指標之一,大多數的情況下,逾放比越高,就顯示銀行的營運風險也相對增加。去年,花蓮二信的逾期放款率遞減至零,其中,很大的關鍵就是作業風險管理。看金融業的風控能力

點小圖看大圖

點小圖看大圖

現在,這個時刻,大概沒有任何一家銀行業者,敢忽視風險控管,尤其在這一波金融海嘯爆發之後,各個金融業者無不想盡辦法檢視相關機制是否得當,也試圖估算這一波衝擊可能會產生的損失,以及所能承受的風險極限。

有的銀行,對於風險控管不僅投入得早,也相對比較有能力提出量化的分析數據,甚至還能提早因應。例如:玉山銀行,就在美國次貸危機越演越烈之後,透過風險胃納機制,檢視相關業務發展是否需要調整,最終則讓玉山銀行在房屋市場過熱之前,就在適當時間踩煞車,進而避免後續因為房價下跌,導致不良債等各種可能帶來損失的風險。

相較於玉山銀行,有的銀行目前仍是土法煉鋼,不僅沒有風險模型協助量化分析,也無法估算金融海嘯可能造成的最大損失。事實上,臺灣對於風險控管的重視,尤其是信用風險,一直到最近幾年才逐漸開始發展,一方面是因為在金融海嘯之前,臺灣相繼經歷了「本土型的金融風暴」以及由信用卡、現金卡導致的雙卡風暴,分別凸顯了臺灣市場的消費金融與企業金融的風險。

各個銀行在經過本土型金融風暴以及雙卡風暴的衝擊後,就立即檢視組織面、系統面以及業務面等全方位的風險控管機制,之後,又為了因應新巴賽爾協定的法規要求,各個銀行不僅針對系統面補強,也普遍成立了風險控管單位,同時並以一級單位獨立運作,風險控管的範疇,也從作業風險延伸到信用風險以及市場風險,最大的轉變,除了可以更完整的構面去檢視風險之外,為了因應法規的要求,各個銀行也開始建置相關模型與系統,使得風險的複雜與多變,都能有系統、有方法的因應機制。

如今,不論各個銀行的風險控管成熟度如何,可以看到的是,各個銀行的風險控管範疇,已經逐漸從作業風險延伸到信用風險以及市場風險等領域。彰化銀行資訊處處長曾芳明指出,作業風險無處不在,除了人為作業的疏失,可能造成作業風險之外,系統面的作業風險,也是非常重要的一環,尤其各個銀行的業務推展,都與資訊系統緊密相連,然而,早期的作業風險管理,因為自動化程度不同,加上沒有一致性的風險控管標準在要求,所以,難免顧此失彼、枝枝節節,缺乏系統性的管理。

現在,各個銀行對於風險控管都非常重視,除了作業風險管理以外,對於信用風險以及市場風險的要求,也有過之而無不及。以資產負債管理的發展來說,雖然行之有年,但是,為了精準掌握各種潛在的風險,因此,也會透過各種信用評等分析方法,同時提升量化以及質化的風險分析。

玉山銀行執行副總經理楊恆華就指出,風險管理不應該只注重量化分析,還必須加重考量質化分析,才能有效掌握不可預期的風險。一般來說,銀行業經常面臨的風險,包括了作業風險、信用風險、市場/匯率風險、利率/流動性風險、法律風險以及策略風險等。

而風險管理的目的,是要控制風險,並且讓經營者知道所承受的風險符合預期,讓問題不至於擴大。

目前臺灣的風險機制還在發展的過程中,許多現行做法都還有調整的空間,而每一次的金融危機,就是最好的自我檢視時機。舉例來說,若有一家銀行業者,近5年來,每一次的風險檢視結果,都是處在「安全水位」,這樣的結果就真的代表可以安然度過嗎?或許可以從兩方面來解讀,一種情況是真的可以安然度過,但是,另一種可能性就是風控機制根本有問題,以致於無法檢視出潛在的風險。

在學術領域方面,就針對信用評分模型區別力指標進行探討,並且發現違約數的多寡會影響信用評分模型區別力指標的判斷。在違約比率相同時,授信戶數較多的銀行,對於區別力指標的穩健性,會比授信戶數較少的銀行穩健。而若銀行的授信戶數固定,違約比率卻較小時,區別力指標的估計值,雖然會比較大,但區別力指標卻相對比較不穩。而若授信戶數增加,則可以讓區別力指標的發展變得比較穩定。

日前花旗銀行所遭遇的金融危機,也突顯了質化風險分析的重要性。依據新巴賽爾協定的要求,企業必須依據所承載的風險考量,計提至少8%的資本適足率作為因應,而花旗銀行的資本適足率雖然已達到12%,最終卻無法倖免於難,其中的原因固然很多,但是,如果就從新巴賽爾協定的要求來檢視,就可以發現花旗銀行的資本適足率計提,並沒有精準掌握到資產負債的「質」,以致於影響到整體營運。

除此之外,值得ㄧ提的是,目前臺灣的大多數金融機構,為了提升風險控管能力,幾乎都成立了風險控管單位,但是,部分銀行的風險長,是由資訊長兼任,有的則是完全獨立運作。

究竟風險管理單位的執掌者,是否應該由資訊部門主管兼任,各個銀行也有不同的看法,其中有的銀行認為,風險管理原本就應該獨立運作,連風險長都不應該身兼它職,否則風險控管可能會出現盲點;然而,部分銀行卻是認為,IT與風險原本就有相似之處,資訊長同時兼任風險長,雖然是苦上加苦的差事,但是,由於金融業的營運對於資訊系統非常倚賴,如果能夠充分掌握資訊系統的風險,相對就等於掌握了大部分的風險,對於整體的風險控管自然比較容易駕輕就熟。

然而,以這一波的全球金融海嘯來說,許多銀行業者都認為,信評機構所給予的評等大有問題,因為信評機構的評等,主要是依據相關金融產品的發行者以及保管者是誰,以致於醞釀這場全球性的風暴。當然,現在來檢視金融海嘯的風險控管漏洞,只是事後諸葛,不具任何建設意義,但是,各個銀行業者若是藉此機會重新檢視相關的風險控管機制,恐怕才是因應下一個風暴的最佳策略。玉山銀行貫徹風險胃納機制

|

|

| 玉山銀行執行副總楊恆華指出,風險胃納機制的目的,是為了決策而非日常作業(Operation),目前這個機制已經非常成熟。 |

幾年前,玉山銀行開始發展一套不同以往的方法,來檢視玉山銀行的風險胃納,進而配合年度策略以及預算,一起為玉山銀行的風險把關。現在,玉山銀行每年至少會重新檢視一次,基本上,玉山銀行的風險胃納機制,是透過各種情境分析,以及壓力測試,來預防業務發展失去控制。

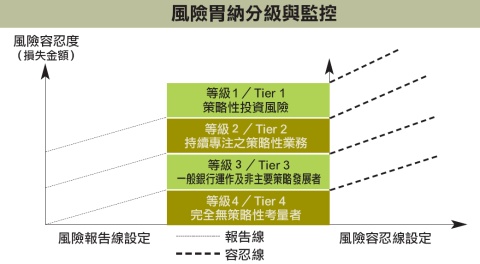

玉山銀行的風險胃納機制,主要是為了「決策」而非「日常作業」(Operation),玉山銀行執行副總楊恆華指出,玉山銀行的風險胃納分級與監控,會從策略性的重要性,來檢視風險容忍度,例如:房貸對於玉山銀行來說,就是一個非常重要的策略性投資,因此,對於風險的容忍度就會比較高,又如舞弊,則是該公司極其不願發生的事情,因此,對於舞弊的風險容忍度就很低。

目前玉山銀行的風險胃納分級以及監控,主要分為4個重要等級,其中,被列為第一等級的是「策略性的投資」,第二等級則是「持續專注的策略性業務」,第三等級是「一般銀行運作以及非主要策略發展者」,而第四等級是「完全無策略性考量者」。

不過,這都只是玉山銀行風險胃納機制的基本原則,楊恆華表示,為了做好全面性的風險控管,玉山銀行自從2005年就開始發展風險胃納機制,並且針對整體環境以及各業務發展,未來可能面臨的風險,藉由情境分析進行壓力測試,然後把重大的風險損失進行量化。

目前玉山銀行除了設有風險管理處之外,還同時在消費金融、企業金融、財富管理、財務金融以及信用卡等5大事業處之下,分別設有不同的風險管理單位,除了作為業務經營上直接管理基層風險的運作單位之外,還負責確認業務設計、作業流程是否涵蓋適當的控制點,進而達到風險評量與監控的目的。

楊恆華表示,玉山銀行的風險胃納機制,之所以選擇壓力測試的做法,主要是因為壓力測試是最符合直覺的ㄧ種做法,例如:這一波金融海嘯襲擊全球,對於玉山銀行是否會造成衝擊,就可以透過情境模擬,以及結合專家的經驗推估,針對各項業務進行壓力測試。如果壓力測試的結果,顯示已經達到風險胃納的底限,就要進行相關策略調整。

事實上,玉山銀行在去年底就針對房貸業務進行壓力測試,結果顯示房貸業務的暴險額度已經達到31億元,距離所設定的36億元權限標準非常接近,最後,玉山銀行決定採取提早因應的策略,一方面放慢房貸業務的衝刺,另一方面則開始慎選房貸授信對象,例如:降低投資客的比例或是放款額度等。

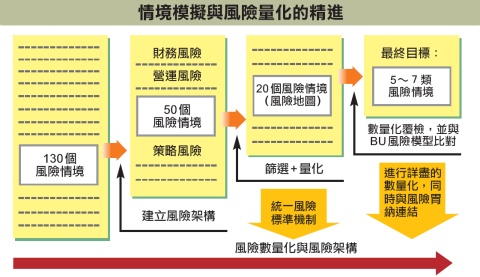

楊恆華表示,玉山銀行在2005年就開始發展風險胃納機制,自從2006年正式啟用之後,所設定的風險情境也不斷進化,並且從最早的130個風險情境,逐漸調整到50個風險情境,在經過幾番篩選之後,目前還有18個風險情境,其中所涵蓋的範疇,同時包括財務風險、營運風險以及策略風險等,玉山銀行的最終目標,是要把風險情境縮減到5到7個,而這樣的轉變,代表玉山銀行的風險控管能力已經越來越好。

不過,玉山銀行在進行相關業務的壓力測試過程中,情境模擬只是其中一部分,相關業務經理等專家經驗的加權,才是更重要的關鍵,這樣的做法,不僅可以集結歷史經驗,更整合了長期關注市場業務發展的經驗,這樣的前提下,相關的壓力測試才會比較接近實務。

玉山銀行的風險量化方法,主要依據業務部門所提供的情境分析,而業務部門的情境設定,則是從風險的影響性以及可能性,找出各業務可能發生的風險因子。然而,再以壓力測試檢視玉山銀行的風險胃納,也就是對於風險承受的極限。

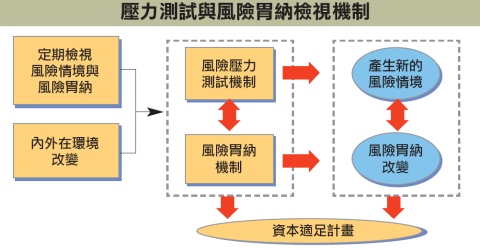

目前玉山銀行除了會定期檢視風險情境與風險胃納之外,還會隨著外在環境的改變進行檢視,例如:這一波的金融海嘯就是最佳的檢視時機。楊恆華表示,金融市場原本就充滿了不確定性,藉由壓力測試與情境模擬所建立的壓力測試架構,不僅構成了玉山銀行的風險胃納機制,也是玉山銀行共通的風險衡量標準,更是重大決策的依據。

|

玉山銀行的風險胃納機制 |

| 當外在環境產生改變的時候,玉山銀行可以藉由這套風險胃納機制,提早掌控風險的變化。對於新的業務發展,也可以透過風險胃納機制,仔細剖析可能會發生的風險

|

上海商銀啟動企金風險訂價

|

|

| 上海商銀企業金融部經理林永青(中)表示,企金風險訂價系統與績效評核系統整合,將在明年初正式上線使用。 |

對於上海商業銀行來說,目前還在全球持續發酵的金融海嘯,可能造成的最大風險,就是盈餘損失,倒不至於讓上海商業銀行出現虧損,甚或是影響正常營運。現在就能說出這樣的豪語,並非上海商業銀行樂觀看待這波金融海嘯的衝擊,而是基於風險控管的模型分析結果。

上海商業銀行企業金融事業部經理林永青表示,幾年前,上海商業銀行為了避免營運陷入惡性競爭,決定全面提升風險控管能力,一方面積極提升風險管理技術,另一方面則著手開發風險管理系統,而企金風險訂價與績效評估系統,就是重要的風險管理系統之一。

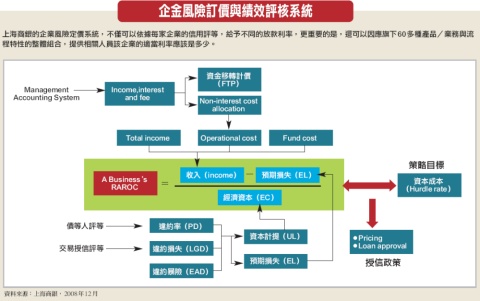

林永青表示,企金風險訂價的運作,是透過許多不同的模型,產出風險以及成本的參數,進而彙整成企金風險的訂價,有別於過去的放款型態,不僅需要倚賴業務經辦人員的判斷,對於風險等級不同的授信對象,也無法給予不同的利率,以致於讓銀行的放款,不容易做到質量並重。

上海商業銀行的企金風險訂價系統啟動之後,除了可以拉大各個授信對象的利率價格差距之外,還可以結合績效評估系統,精準算出每個業務經辦人員的績效貢獻。

舉例來說,對於一個信用評等良好的客戶,在企金風險訂價系統中,就會根據利率結構,提供建議利率,進而讓經辦人員知道授信對象的利率,至少必須在多少利率之上,才有承做該業務的價值,而給予授信客戶的實際訂價,如果高於原本的建議利率,不僅可以提升授信客戶對於銀行的營收貢獻,在結合績效評核系統之後,還可以成為業務經辦人員的績效貢獻,有別於過去以業績量作為績效評核的做法。

相較以往,各個銀行的利率訂價,大多是以成本為基礎,再加上自行設定的利率,這樣的運作方式,不僅無法掌握授信客戶的報酬率,也無法依據客戶的評等,給予差異化的利率訂價。林永青表示,企金風險訂價系統不僅改善了這些問題,在結合績效評估系統之後,也可以進ㄧ步調整企業放款質量失衡的情況。

目前上海商業銀行的企金風險訂價系統已經正式上線,而績效評估系統則計畫在明年1月正式啟動。

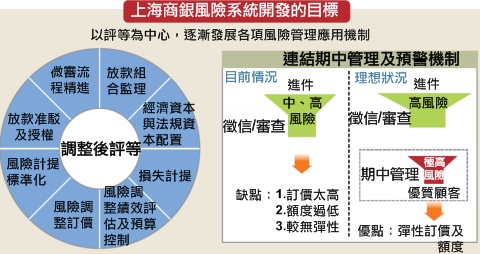

為了充分降低信用風險,上海商業銀行不僅把授信客戶分為11個等級,企金風險管理系統上線之後,更依據授信客戶的風險等級,給予不同的利率訂價,林永青表示,企金風險管理系統上線1年多以來,上海商業銀行的企業信用放款營收已經成長了400多億元。

在策略上,上海商業銀行不僅可以祭出更低的利率,提升信用評等良好的授信客戶對銀行的忠誠度,對於信用評等不好的授信客戶,也可以用更高的利率訂價,平衡這筆交易所承擔的風險,林永青表示,企金風險系統雖然會根據授信對象的風險提供建議利率,但是,經辦人員也可以改變交易條件,來達到降低利率與風險的目的,例如:增加非授信放款的交易項目,好比存款或是理財產品等具有手續費營收的項目等。

未來,上海商業銀行的企金風險訂價系統,還將融入期中管理的機制,進而做到持續性的信用風險控管,為了因應這樣的需求,上海商業銀行將會設立20~30個監控點,例如:還款繳息狀態等,達到期中管理的自動化預警目的。

對於銀行業者來說,能否掌控授信客戶的信用評等好壞,攸關銀行的風險應變能力,以最近肆虐全球的金融海嘯來說,信用評等較差的授信客戶,可能就會有比較高的違約機率,而企金風險訂價系統,就是希望藉此調整授信客戶的品質,同時並優化授信客戶的產品組合,進而提升授信客戶對銀行的獲利貢獻。

點小圖看大圖花蓮二信專注作業風險管理

點小圖看大圖花蓮二信專注作業風險管理

逾放比一直是重要的監控指標之一,大多數的情況下,逾放比越高,就顯示銀行的營運風險也相對增加。而花蓮二信逾放比的表現,近幾年來,卻能逐漸遞減至零,這樣的表現不僅在臺灣市場罕見,在全球也是史無前例。

花蓮二信資訊部經理陳啟成認為,花蓮二信原本就是區域性的銀行,不論業務種類的複雜性以及授信對象,都跟一般的銀行不太一樣,花蓮二信對於授信對象掌握度確實比較高。不過,近3年來的逾放比,之所以會逐年降低至零,還有一個非常重要的關鍵因素,就是花蓮二信對於作業風險管理能力的提升。

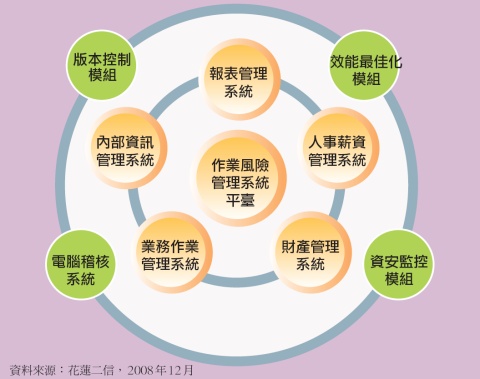

陳啟成表示,為了降低作業風險,避免內部作業、人員以及系統的不當或是失誤,或因外部事件造成損失,花蓮二信不僅在2006年成立風險管理委員會,更依據6個風險面向建構作業風險管理平臺,其中所涵蓋的範圍,同時包括了辨識、衡量、監控信用、市場、利率、流動性、作業以及其他風險等層面。

陳啟成表示,作業風險管理主要包括人為作業風險以及系統風險。

當經營分散或是金融商品複雜度增加,甚或是對於資訊系統的倚賴性增加時,都需要特別注意是否需要進一步調整既有的作業風險管理機制。

在這樣的考量下,花蓮二信的作業風險管理平臺,同時整合了人事薪資管理系統、財產管理系統、存放等業務作業系統、內部資訊管理系統以及報表管理系統等,透過作業風險管理平臺,花蓮二信雖然可以即時掌握各個系統的作業,是否符合風險控管的要求,但是,各個系統的版本控制以及系統效能最佳化等,也成為作業風險管理平臺的一項重大挑戰。

以系統的版本控管來說,陳啟成指出,由於金融業的營運非常依賴資訊系統,這樣的情況下,不論新的交易功能或是法令政策異動,相關系統都必須跟著調整,以花蓮二信為例,平均每兩天就會有一個系統版本的變更需求,如果沒有適當的管理機制,光是系統變更就有可能潛藏極大的作業風險。

為了防範類似的問題發生,目前花蓮二信9成以上的應用系統程式變更,都必須符合同樣的系統版本管理要求。陳啟成指出,花蓮二信對於系統版本變更的要求,除了在開發階段就嚴格要求相關人員,必須做好版本管理之外,更重要的是,花蓮二信還在使用者端的電腦上,安裝了系統版本比對的工具,進而在使用者登錄或是使用系統時,進行版本確認並且更新。

除此之外,對於系統效能最佳化的監控,花蓮二信也同樣要求相關人員在開發系統的過程中,就必須考量到語法邏輯等程式撰寫,對於系統效能的運作是否會造成影響。一般來說,應用系統程式的撰寫,通常是越簡潔越好,但是,在考量到執行過程中的系統效能表現之後,就必須有不同的做法。

花蓮二信雖然有心從系統程式撰寫階段,就希望相關人員考量到後續執行的系統效能表現,不過,目前花蓮二信所倚賴的仍是經驗法則,並沒有透過工具進行相關檢視。

為了達到系統效能最佳化的目的,花蓮二信雖然曾經使用Google釋出的Google Website Optimizer工具,進行網頁組合效能分析,進而檢視哪些程式組合對於效能的影響,但是,這個工具才使用一段時間,Google決定要開始收費,花蓮二信就沒有繼續使用這個工具了。

花蓮二信的作業風險管理平臺上線之後,已經有很多效益相繼顯現。其中,銀行業者最為看重的逾放比,就從民國94年底的0.05%,逐漸遞減到民國95年0.01%,民國96年底的逾放比,更已到達0.00%。當然,這樣的數據表現,一方面是因為花蓮二信完全不碰高風險的產品,例如:信用借款等,另一方面則是作業風險管理的效益,大幅改善資料調閱與平臺查詢的時間。

|

花蓮二信作業風險管理e化平臺架構 |

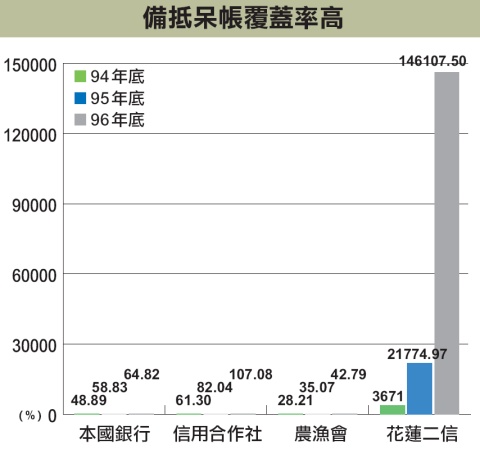

花蓮二信為了即時反應作業風險,2年前正式完成作業風險管理平臺,其中,不僅結合人事薪資、財產管理、報表管理、內部資訊系統管理以及存放款等作業管理統,花蓮二信為了讓作業風險管理平臺的運作達到最佳,還進一步透過效能最佳化組、資安監控模組、電腦稽核系統以及版本控制模組等進行全方位的管理。在這樣的運作下,花蓮二信的作業風險管理效益也相當顯著,除了逾期放款率逐年降低至零以外,其他包括備抵呆帳覆蓋率、銀行綜合保險費以及年度盈餘等各方面都有更勝以往的表現,日前甚至奪得菁業獎的殊榮。 |

|

花蓮二信作業風險控管的效益 |

|

熱門新聞

2026-02-06

")

2026-02-09

2026-02-06

")

2026-02-06

2026-02-06

")

2026-02-09

2026-02-06