備份軟體可說是企業IT應用最基本、最古老且最成熟的應用領域之一,廠商與市場生態相對穩定,少有大幅變動。在我們過去7、8年來的「儲存月報」專欄中,只分別在2年前與4年前檢視過備份軟體市場概況。這幾年來,我們在企業備份應用方面,主要是關注新興的SaaS型備份服務。

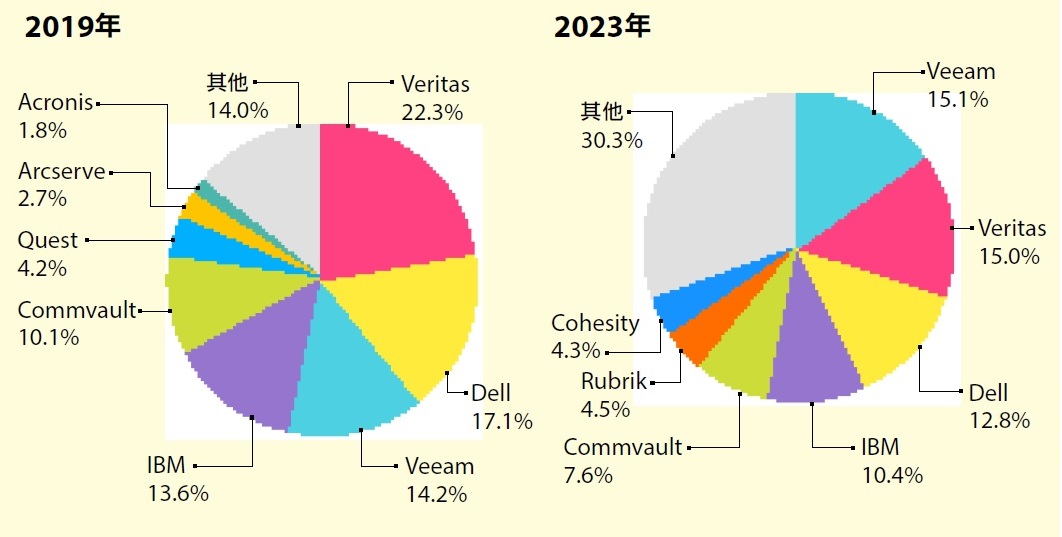

不過,市調機構Gartner上個月發布的備份軟體市調報告,出現超出我們意料的調查結果,也讓我們再次將目光轉回備份軟體市場。在這份2023年度企業備份與還原軟體市場分析報告(Enterprise Backup and Recovery Software, Worldwide, 2023)中,顯示Veeam已經超越Veritas、Commvault、IBM等老牌備份軟體大廠,成為當前全球備份軟體市占的榜首。

這樣的發展,也讓我們原本以為長期穩固的備份軟體廠商生態,有了鬆動與轉變的跡象。

隨基礎架構發展演進的備份軟體潮流

造成備份軟體市場生態長期穩固的原因之一,是備份軟體的應用,必須考慮到相容於過去的備份複本,以及統一管理的需求。由於不同廠商備份軟體的資料儲存格式互不相同,所以用戶一旦採用某個廠商的備份軟體,往往就會長期沿用,很少轉換到其他廠商產品。除非出現基礎架構應用平臺的大規模更新與變革,才會帶來轉換或引進新備份軟體的契機。

因而備份軟體的世代交替,往往是跟著IT基礎架構的演進一同發生。

舉例來說,1990年代中期開始的磁碟取代磁帶這類備份儲存媒體轉換,催生一批基於磁碟映像(Disk Image)複製技術的備份軟體,如Ghost、Norton Backup、Acronis True Image,讓有意擺脫磁帶保存管理麻煩的用戶,有了新的選擇,也促使原本基於磁帶的傳統備份軟體,如Veritas NBU、Commvault、IBM TSM等,紛紛加入支援磁碟儲存的架構。

下一輪備份軟體生態變革,發生在2010年前後,隨著伺服器虛擬化技術的全面成熟與進入企業主流應用環境,連帶出現以Veeam為首、專門針對虛擬化環境的虛擬平臺備份軟體,迅速在備份軟體市場占有一席之地。當用戶將應用環境遷移到虛擬化平臺後,對於備份應用需求,往往以這類新一代的虛擬平臺備份軟體為首選。

到了2010年代後半期,又出現了兩股新興備份軟體潮流。

首先,是在Actifio、Cohesity與Rubrik等廠商的倡導下,發展出以快照(snapshot)技術為基礎,強調備份複本多元化應用的新型態備份軟體,兼具快照與備份的特性,可以統合開發測試與資料保護等2大類需求。

其次,在雲端應用風潮的帶動下,又形成了一類以雲端型式提供備份服務,即備份即服務(Backup as a Service)型式的產品,如Clumio、Druva等。

老牌與新興產品各自面臨挑戰

要特別注意的是,新一代備份軟體的問世,並沒有讓舊世代備份軟體退出市場。

一來,如同前面提到的,企業有沿用既有備份軟體的慣性,即便新用戶傾向採用新興架構備份軟體,但老牌備份軟體仍能依靠既有用戶維持生存。二來,新興與老牌備份軟體產品之間,也會互相學習,引進對方的優點,從而擴展適應能力。

例如老牌傳統備份軟體都陸續引進類似新一代備份軟體的特性,包括基於API的備份機制,對於VM、Container等新平臺的備份支援,也改進了操作管理便利性,因而能適應新環境的需求。至於後進的虛擬平臺備份軟體,也逐步將備份保護範圍擴展到實體主機環境,引進支援磁帶儲存裝置的能力,並開始支援各式各樣的傳統應用程式,不再局限於虛擬環境的備份,而能一定程度因應有傳統備份架構需求的用戶。

所以產品歷史的新或舊,並非決定產品能否生存的關鍵因素,過去10年來,淡出市場的備份產品既有NetVault這種老牌產品,也有PHDVirtual、vRanger這類後進產品。反過來說,當前市場上活躍的產品,既有Veeam這個中生代品牌,也有Veritas、Commvault、IBM這些30年歷史老牌,還有10年歷史左右的Cohesity、Rubrik等新興廠商,讓備份軟體市場呈現老牌大廠與新創廠商並存的局面。

Cohesity與Rubrik異軍突起

扣除銷售型態完全不同的SaaS型備份產品,我們在4年前的儲存月報中,依產品的出身,將市場上的備份軟體區分為3大陣營——傳統備份軟體,虛擬平臺備份軟體,以及複本資料管理型備份軟體。

而在2年前,我們又增加了第4個陣營:Container備份軟體,隨著Container應用的崛起,出現一類專門針對雲端與Container環境而發展的原生備份產品,如Kasten、Portworx、Kubesafe、Trilio等。

我們認為這樣的4大陣營區分,到了今日依然適用,儘管隨著產品功能的擴展,不同陣營產品的功能也逐漸彼此交集,但這沒有改變產品「出身」的基礎架構。

而就這4大陣營產品來看,我們在幾年前認為,傳統備份軟體的市占優勢應該仍能長期維持,而兩大新興產品:複本資料管理型產品,以及Container備份產品,則會出現顯著的增長。

而Gartner日前發布的2023年全球備份軟體市占報告,則給了我們印證早先看法的機會。結果顯示,複本資料管理型產品確實有顯著增長,2家這類型新興備份軟體廠商Cohesity與Rubrik,現在都已經是市占前10名的重要廠商。

但Gartner的報告,也出現兩項我們意料之外的結果。

首先,Veeam的增長要比我們預期更快。我們原先認為,Veeam儘管已在市場占有一席之地,但要超越一眾根基深厚的老牌產品,還需要相當長的時間。以過去紀錄來看,自Veeam產品首發到進入市占前5,花了大約8年,接下來又花了5年左右,才從第5升到前3,要挑戰龍頭寶座,恐怕得等到2020年代中期。

但Gartner的報告顯示,Veeam在2023年就超過原本的市占龍頭Veritas,比我們預期還快了2、3年。更進一步,Veeam加上Cohesity與Rubrik後,新一代備份軟體已佔整體市占的1/4,鬆動傳統備份原有的絕對優勢。

另一項意料之外的發展,是Container專用備份產品未如我們預期般迅速增長,我們推測其中因素或許是下列兩點:首先,用戶觀念還未建立,許多用戶仍習慣以儲存平臺的快照,來因應Container資料保護與備份需求。其次,既有備份廠商的對應也十分迅速,在這2年來陸續透過併購或功能擴展,提供支援Container備份的能力,因而降低了Container專用備份產品的需求。

.jpg)

熱門新聞

2026-02-06

2026-02-06

2026-02-06

2026-02-06

")

")

2026-02-09

")

2026-02-09

2026-02-09