資誠運用XBRL打造風險評估平臺,兩分鐘就可以產出一份客戶營運狀況的分析報告。右為資誠企管執行董事盧文聰、左為資誠企管副總經理林一帆

iThome

資誠企管(PWC)很早就使用XBRL格式作為資料交換格式,也是臺灣少數將XBRL實際運用到內部報表的企業。四年多前,資誠投入了數千萬元,運用XBRL來開發風險監控平臺。

風險評估對會計師事務所非常重要,如果負責審計的企業發生弊端,除了金錢損失外,還需負擔民事和刑事責任,風險相當高,所以,資誠必須針對了解審計客戶的風險程度。

過去,為了衡量審計客戶的風險,資誠多半先使用質性指標進行評估,再將評估結果轉換成量化分數。但是,這種評估方式容易受到評估人的主觀判斷影響,也相當費時。資誠希望能夠進一步利用各種財務資料庫的量化數據,來進行更精確的風險評估。

因為這些資料庫缺乏一套共通的資料交換方式,甚至有些相同的欄位名稱,其定義卻有些微不同,造成資料無法直接整併。如果資誠想要了解一間企業的所有營運狀態,必須仰賴人工將各種資料彙整到Excel程式中,再進行細部調整與合併。

在這種情況下,若用一個人力來做,仍須耗費2天時間才能整理完一間企業的所有營運資訊,相當費時。「買再多的資料庫,但彼此不易溝通,也只能達到半自動處理的效果。」資誠企管執行董事盧文聰表示。

建立風險評估平臺,掌握客戶營運狀況

為了更有效率、更精準地掌握客戶營運狀況,資誠將所有上市公司的財務資料都轉換成XBRL格式,涵蓋了各種財務報表上的資訊,以及非財務性資訊,例如文字敘述的財務報表附註、公開觀測站各項公告、重大訊息、報章雜誌上的各類相關新聞等,全部都轉成XBRL格式後,彙整到風險評估平臺的資料庫中。

資誠使用的XBRL標準中,除了會計作業準則的分類方式,也依據作業需求訂定了內部分類標準,來統整所有資料。透過這個評估系統可以衡量每一個客戶的風險,例如未來繼續經營能力、應收帳款的備抵呆帳是否低估等。除了評估風險外,還能對這些公司進行長期的財務追蹤和分析。

資誠還利用這個平臺進行客戶併購的評估,因為併購公司多半是上市公司,風險評估平臺內建所有上市櫃公司的資料,可以很快地製作出一份這間公司的完整營運報告,「過去兩天才能完成的工作,現在只要兩分鐘。」盧文聰說。

採用XBRL的三大好處

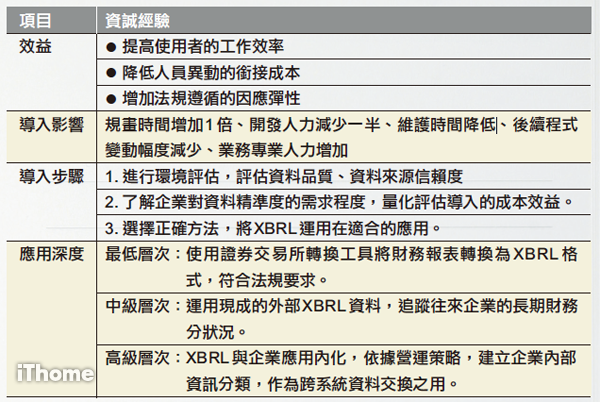

資誠導入XBRL後,盧文聰認為有三項好處,他說:「第一是能提高使用者的效率。」因為XBRL具備XML的優點,對每一個欄位的內容都有伴隨著很清楚的定義,也可以包括欄位之間的運算關係。例如流動資產可以是現金、應收帳款、存貨等項目的加總。

所以,透過系統產生XBRL報表時,系統會依據XBRL標籤定義的規則,自動計算出正確的數值,不需要再將資料放入Excel中,由人工套用公式計算。

第二個好處則是對企業管理有利,盧文聰指出,XBRL在文件中保存欄位定義的特性,還可以降低人員異動的銜接成本。

因為人事異動難免,可是,業務交接很難傳達很多細節,接任者需花費一定學習成本,才能了解前任的作法。「採用XBRL後,可以建立文件樣版(template),透過這個樣版,任何人都可以去接手前人所留下來的工作。光是從定義中自動找到正確的資料源,就可以節省很多時間。」

第三個好處是增加對法規遵循的因應彈性,「因為監管機關要求的報表格式和內容,變動頻率很高」,如果是針對每一張報表都開發專用的報表程式,每次遇到報表有變動時,就需要重新修改程式碼。

採用XBRL後,遇到申報的報表調整時,只要調整案例文件(Instance document)再重新產生報表即可,「案例文件就像是防毒程式的病毒碼一樣,只需要更新,不用重新改寫程式。」盧文聰表示。

不過,資誠企管副總經理林一帆指出,相對於傳統的系統開發而言,導入XBRL的初期規畫最複雜。因為應用程式必須先解析XBRL文件的架構和內容,才能進行資料庫存取。「程式架構的層級增加,邏輯架構的複雜度也提高,需要比傳統開發多花一倍以上的規畫時間。」他說。

林一帆指出,企業導入XBRL失敗的主因,通常是因為企業還是採取傳統的開發時程,前端規畫時間不夠。不過,「雖然規畫時間增加一倍,但是只需要一半的開發人力。系統完成後,後續維護工作主要是XBRL文件,能減少程式異動,所以,可以降低維護時間,不過也會需要更多具備業務知識的人力。」

成功導入的三個重要步驟

導入XBRL要能成功,林一帆認為,有三個重要步驟。首先要進行環境評估,衡量現有的資料品質和對資料來源的信心,從決策角度來衡量資料的完整性,並且觀察資料來源,了解資料處理的方式是否足以信賴。

第二個步驟是需了解企業對資料精準度的需求程度,針對需求,實際採取量化方法,來衡量導入XBRL所需的成本和效益。最後才是選擇正確的導入方法。

企業決定導入XBRL標準時,可以參考林一帆介紹的導入程序。但這和金管會要求2010年上市櫃公司財報採XBRL申報,兩者應用深度有所不同。

盧文聰認為,因為證券交易所會提供轉換工具,上市公司只要運用這套申報軟體,就可以將財報檔案轉換成申報需要的XBRL格式,「這只是最低層次的使用,企業並沒有真正用到XBRL。」

對於XBRL更高階的運用,盧文聰認為是在企業內部,「進行有意義的分析和長期追蹤」。可以運用在內部資料、利害關係人資料等。例如企業本身是上市公司,而往來客戶也都是上市公司時,企業就可以透過公開觀測站提供的XBRL資料,建立監控指標,追蹤利害關係人在財務資料上的變化、財務長期走勢等。

更進一步,一般企業還可以採取資誠的作法一樣,發展出一套內部的風險管理工具。「最後這個階段才是真正把XBRL內化到企業應用中。」

但要達到第三個層次,證券交易所訂定的XBRL會計分類標準還不夠用,企業需要運用XBRL,依據營運策略的需求,建立企業資訊的分類標準。

過去與專業領域相關的分類標準,多半由領域專業人士來訂定,例如由財務人員訂定財務分類方式。

當CIO要運用XBRL來訂定企業內部分類時,需要同時了解IT和領域知識,以及XBRL的廣泛知識。「CIO必須有打破領域的彈性,多跟使用者部門溝通。」林一帆表示。

資誠的XBRL導入經驗

【相關報導請參考「財報新變革,XBRL統一格式」】

熱門新聞

2026-02-23

2026-02-23

2026-02-20

2026-02-23

2026-02-23

2026-02-23