過去一年以來,所有企業儲存方面的銷售市調報告,都呈現一片衰退的景象,直到IDC於日前發布的2021年第1季企業外部OEM儲存系統市調報告,才終於出現了正向的成長。

儘管就個別產品類別,以及不同區域的銷售情況,許多仍是處於衰退景況,但就企業儲存整體來看,雖然還稱不上真正的「復甦」,但出現了「復甦的徵兆」。

混合陣列引領企業儲存邁向復甦

2021年初的企業儲存市場,出現了少見的混合儲存陣列帶動市場成長的現象。

依照IDC發布的2021年第1季企業外部OEM儲存系統報告顯示,整個市場較去年同期成長了1.7%,從65.7億美元增加到67億美元,是2020年連續4季下跌以來,首次出現成長,但還比不上起疫情前2019年第1季的68.5億美元。

所以我們可以說,企業外部儲存市場已有「止跌」的跡象,但還要觀察接下來幾季的情況,才能確認是否「回升」。

另一方面,雖然企業外部儲存市場銷售額只有1.7%的微幅增長,但出貨的總容量卻是大幅增加了20.6%,這顯示企業儲存單位容量成本的大幅降低。

若進一步檢視企業外部儲存市場的組成,我們還可以發現針對超大型資料中心的OEM儲存設備銷售額,較去年同期成長了14%,遠高於市場整體的成長,而且這部分的金額額達到56億美元,占了整個市場整體銷售額的84.6%。這意味著大型雲端服務商是支撐整個市場的主力,一般企業的本地端資料中心,只占了15.4%的銷售額。

另一個值得關注的現象,是混合陣列的增長高於全快閃陣列,前者比去年同期增長了1.4%,後者則下跌2.7%。事實上,IDC前一季(2020年第4季)的報告,就出現了混合陣列銷售逆勢增長,但全快閃陣列則持續下跌的情況,逆轉了長期以來快閃儲存持續增長的趨勢,而到了新一季,又重現了同樣的景象,意味著這或許不是一時的短期現象。

若進一步結合整體市場出貨容量大幅提高的情況,我們可以作這兩種解讀:當前的企業用戶更重視容量,而不是存取速度;或者說,在疫情造成的營運壓力下,更經濟、成本效率較佳的混合陣列,更受企業青睞,快閃儲存的效能優勢,則不再像前幾年那樣被看重。

就個別地區與主要供應商來看,如同前幾季,亞洲仍然是支撐市場的主要力量,較去年同期成長11.5%,令人驚訝的是非洲與中東也有4.9%的成長。反觀一向是最大市場的美州地區則是下跌5.4%,顯然的,得等到美州地區的恢復,整個企業儲存市場才能得到真正的復甦。

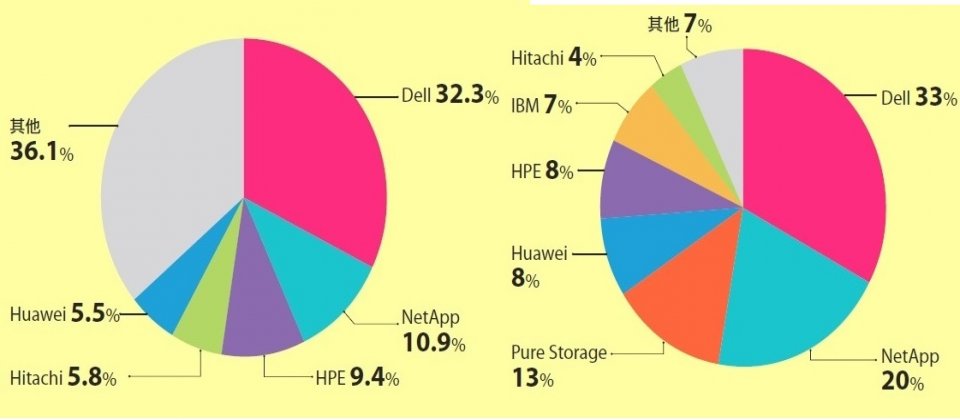

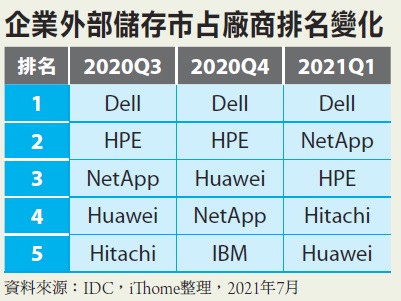

在個別廠商的市占方面,2021年第1季恢復到比較「正常」的景況。長期以來,Dell的領導地位都無可動搖,至於第2、3名的位置,則通常是由HPE與NetApp兩家廠商互相交替(HPE領先的情況較多,但偶爾會被NetApp超越)。但是在上一季(2020年第4季),華為異軍突起,竄上第3名的位置,NetApp則被擠到第4。

而到了這一季,前5大供應商的排名依序是Dell、NetApp、HPE、Hitachi與華為,NetApp升到第2名,超過了HPE與華為。

不過對照過去幾年的紀錄,HPE與華為在每年第1季的表現都會有所下滑,但後幾季就會回升,因此NetApp的第2名寶座,或許不會延續太久。

.jpg)

3大廠領導全快閃陣列領域

IDC的外部儲存市占報告,同時包含了各種儲存陣列在內的整體銷售統計,而另一家市調機構Gartner,提供了針對全快閃儲存陣列的2021年第1季市占報告,並呈現了不同的生態。

Gartner的報告顯示,整個全快閃陣列領域的銷售額,較去年同期下滑了2.4%,這與IDC的統計十分接近,然而,在Gartner的報告中,混合陣列也下跌了1.9%,不像IDC的統計般呈現增長。但混合陣列的市場表現較全快閃更好,這一點觀察則與IDC一致。

而就個別供應商來說,與上一季(2020年第4季)相比,市占排名也出現很大的變化。Dell仍以將近33%的市占率穩居第1,NetApp則以20%居於第2,然後是Pure Storage的13%,這3家廠商合計就占了超過60%的市占,與其他廠商拉開了明顯的差距。

相較下,上一季的情況,則是Dell與NetApp兩家明顯領先(市占分別為27%與16%),接下來的4家廠商:華為、Pure Storage、IBM與HPE等,彼此差距都不大(市占依序為13%、12%、12%與9%),共同構成第2領先群。而到了2021年第1季,Pure Storage則甩開了其他3家廠商,獨居第3的位置。

但與去年同期相比,表現最好的其實是華為,銷售額成長了26%,相對地,NetApp與Pure Storage雖然也有成長,但幅度分別只有2%與1%。至於Dell雖然市占率領先,銷售額卻比去年同期下滑了9%,HPE也下滑了8%,這也突顯出中國市場為華為提供的強大支撐。

.jpg)

期待軟體定義儲存與超融合領域

從IDC與Gartner的報告,可以看出企業儲存市場,有了逐漸復甦的跡象,但與其他基礎設施產品,特別是伺服器相比,存在著很大的差距。IDC的市調顯示,與去年同期相比,伺服器的銷售額有高達12%的成長,顯示企業對資料中心運算能力的投資,明顯高於對儲存服務的投資。

但從另一方面來看,伺服器領域的高成長,或許預示著建構在伺服器上的軟體定義儲存產品,以及超融合系統產品,連帶地也有所增長,而關於這部分的情況,待各市調機構發布2021年第1季軟體定義儲存與超融合系統報告後,將能獲得確認。

熱門新聞

2026-03-02

2026-03-02

2026-03-02

2026-03-02

2026-03-02

2026-03-02

%3A \">圖片來源/Novee</a>")

2026-03-02