iThome

過去5、6年以來,超融合基礎架構市場一直呈現兩大集團寡占的形勢。目前市場上的超融合系統產品供應商,至少有30家以上,但就品牌來說,光是Dell與Nutanix兩大廠商,就占了50%以上的市占,而位居第3、4、5位的Cisco、聯想(Lenovo)與HPE,則分別只有5、6%的市占,遠遠不能和前兩大廠商相比。

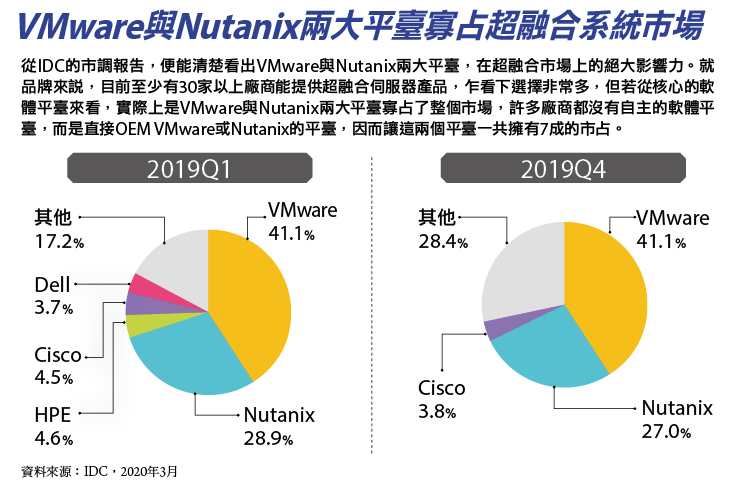

而就系統軟體平臺來說,目前存在的超融合軟體平臺至少有20個以上,但VMware vSAN與Nutanix Acropolis(AOS)這兩大平臺,便占了整個市場將近70%的比重,位居第3位的Cisco HyperFlex HX平臺,市占還不到5%。

因此,我們可以毫不誇張地說,Dell/VMware與Nutanix這兩大集團,已「統治」了整個超融合基礎架構產品市場。但即使面臨龍頭廠商寡占市場的沉重壓力,仍有許多廠商並未就此放棄,依舊努力發展超融合系統平臺與產品,希望能在這個正在高速成長中的市場,占有一席之地,藉此走出一條不同的道路,同時,也能為用戶提供更多元化的產品選擇。

壟斷超融合領域的兩大主流軟體平臺,市占居高不下

從統計數字可以看出,超融合系統在軟體平臺方面的寡占情況,又比品牌方面更嚴重許多,原因是許多沒有自身系統平臺的廠商,都是藉由OEM方式引進Nutanix或VMware的系統平臺,來打造自身的的超融合系統產品。這也意味著,雖然當前的超融合系統供應商至少有30個以上,乍看之下選擇很多,但若論及核心的系統軟體平臺,卻是「非Nutanix即VMware」,許多廠商的產品都是採用這兩種平臺,以致產品功能、特性的同質性很高。

舉例來說,Nutanix除了推出基於自身AOS平臺的超融合系統產品,也將AOS平臺授權給HPE、聯想、富士通(Fujitsu)、浪潮(Inspur)、Dell EMC與IBM等廠商,推出同樣基於AOS平臺的超融合伺服器產品。

而在VMware平臺方面,事實上,VMware只擔任純粹的軟體平臺供應商角色,而不直接提供完整的超融合系統產品,但採用VMware vSAN軟體平臺來打造超融合伺服器產品的廠商,有將近二十家之多,其中較知名的如宏碁(Acer)、Altos、Cisco、Dell、Ericsson、富士通、HPE、Hitachi Vantara、華為、Intel、浪潮、聯想、NEC、新華三(H3C)、廣達、中科曙光(Sugon)、Supermicro,以及華雲數據(Huayun)等。

Nutanix AOS與VMware vSAN這兩大平臺的本家廠商——Nutanix與VMware的母集團Dell,原本就是超融合市場上最強勢的兩家品牌廠商,再加上眾多採用這兩大平臺的廠商,讓超融合市場形成了兩大陣營,如前所述,以平臺而論,這兩大平臺的產品,占了7成以上的市占比重。

.png)

追求平臺自主的努力

Nutanix AOS與VMware vSAN在超融合領域這樣高的市占,一方面可以看作是用戶與市場對這兩種平臺的肯定,它們在功能與成熟性方面,確實有過人之處,但另一方面,卻也形成了市場的寡占,從而帶來產品技術缺乏多樣性與選擇性的副作用。

對於超融合系統供應商來說,直接採用Nutanix或VMware的軟體平臺,固然方便,但也受制於人,而且與其他廠商採用相同平臺的產品同質性過高,難以形成產品區隔與塑造自身特色。

對於用戶來說,Nutanix與VMware在超融合平臺的寡占,也將帶來相應的副作用。首先,Nutanix AOS與VMware vSAN即便是當前功能最完善、成熟的超融合平臺,但也未必能完全滿足用戶端千變萬化的應用環境需求,例如這兩大平臺都有著只支援運算與儲存資源對稱式擴充的限制,vSAN還有著綁定vSphere環境的限制,連帶的,這兩大平臺的寡占,也將造成用戶端的產品架構選擇受限等問題。

而對整個超融合基礎架構領域來說,軟體平臺的寡占,也造成了產品技術多樣性與競爭性降低,有不利於長遠發展的疑慮。

因此,無論是就供應商、用戶,還是對整個市場來說,Nutanix與VMware之外的超融合系統平臺,都有重要的存在意義。

事實上,一些超融合系統的供應商,也不打算把自身的產品線綁在單一平臺上,而試圖藉由維持軟體平臺的多樣性,來保有一定的自主性。而這些試圖打破兩大平臺壟斷的嘗試,又可分為下列幾個層次。

第一個層次,是同時採用Nutanix與VMware兩種平臺。例如聯想、富士通與Dell EMC等廠商,都同時擁有基於Nutanix與VMware兩種不同平臺的超融合產品線,降低對於單一平臺的依賴。

第二個層次,則是在採用Nutanix與VMware兩大平臺之外,同時維持自身獨立發展的超融合系統平臺。如Cisco、HPE與華為等廠商,旗下除了擁有採用Nutanix與VMware平臺的超融合產品線之外,也維持著自身獨立發展的超融合平臺產品線,如HPE的SimpliVity OmniStack平臺、Cisco的HyperFlex平臺,華為的FusionCube平臺等,這些廠商可藉由自身的平臺保有自主性,而不會被兩大平臺給完全綁住。

第三個層次,則是完全以獨立自有軟體平臺為基礎,來進入超融合市場,完全擺脫兩大平臺的影響,這類型的廠商,既有一線軟體與儲存大廠,也有規模較小的新創廠商。前者如NetApp,以及RedHat與微軟兩大作業系統巨頭;後者則有Scale Computing、Pivot3、SmartX、ZeroStack與Stratoscale等規模較小的廠商。

整體而言,第三個層次的獨立超融合軟體平臺,目前市占雖不起眼,但其存在具備重要意義,不僅產品架構各具特色,也豐富了超融合領域的技術多樣性,為用戶提供兩大平臺之外的選擇。

別具特色的獨立平臺超融合產品們

為了在Nutanix與VMware兩大平臺的夾擊下生存與發展,這些兩大平臺外的獨立超融合平臺,往往擁有兩大平臺不具備的特性,例如NetApp HCI與HPE Nimble dHCI的運算與儲存節點分離架構,NetApp HCI、Cisco HyperFlex,以及Pivot3 Acuity提供的非對稱擴充模式,HPE Simplivity的硬體I/O加速架構,還有NetApp HCI與Pivot3 Acuity的精細QoS調節功能,另外,HPE Simplivity與Pivot3 Acuity提供的內建備份功能,以及Scale Computing HC3的自動化系統健康管理功能等等,也都值得一提。

這些平臺與產品藉由別具特色的架構與功能,不僅形成了有別於兩大主流平臺的產品區隔,也讓整個超融合領域的發展,更加地多元化。

熱門新聞

2026-02-09

2026-02-06

2026-02-09

2026-02-09

2026-02-06

2026-02-09

2026-02-09