今年8月高雄氣爆發生後,臺灣民眾紛紛自掏腰包捐款,至今累積了龐大善款約39億元,還有日本三一一地震,臺灣民眾在數日之內甚至捐了62億元,面對如此龐大的金額,臺灣民眾紛紛開始問,平日捐到非營利組織的錢,到底都到哪裡去了?

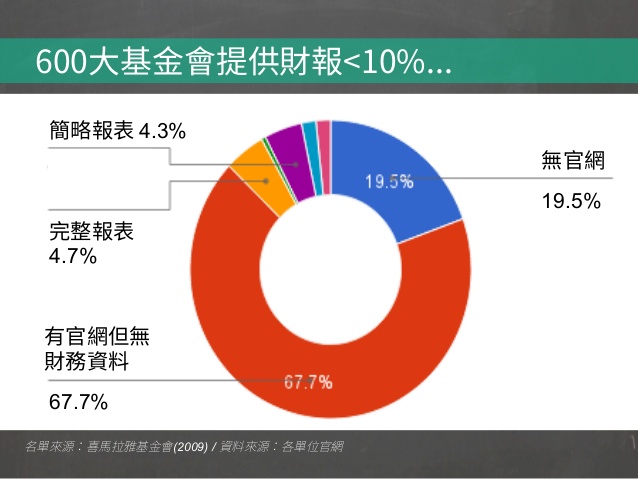

目前擔任某公司財務長的余孟勳,因此於2年前成立了臺灣公益責信協會,身兼臺灣公益責信協會發起人兼理事長余孟勳說,一開始是好奇臺灣非營利組織都把錢用到哪裡去了,實際在做的時候才發現是「洪荒一片」。余孟勳以喜馬拉雅基金會於2008年公布的臺灣前600大基金會為調查對象,發現高達90%的基金會幾乎沒有提供財務報表,剩下的10%,甚至4.3%的基金會僅提供簡略報表,如只有營業收入等,余孟勳表示簡略的財務報表,根本無法進行有效的分析,而目前僅有約4.7%的基金會提供完整的財務報表。

面對上述基金會財務資訊不透明情況,余孟勳也介紹了美國專門做非營利組織責信工作的組織,如Charity Navigator,Charity Navigator於2002年成立,利用美國國稅局要求非營利組織提供的資料,此為美國國稅局會要求非營利組織需要用Form990做為年度申報資料的格式,要求需要提供相當多詳細的資料,且這些資料都需要對外開放出來,與官網資訊,再根據可信度與透明度等指標,計算出2項指標:財務分數(Financial Score),如行政費用比例等、責信與透明度分數(Accountability Transparency Score),如有無提供董監事名單、揭露高階經理人薪水、關係人交易等。

Charity Navigator也發展出前10大需觀察的指標,如捐款是否集中在年底,或者評等很高但執行長薪水很低,不過余孟勳指出,要求非營利機構評等很高,卻給執行長很低的薪水並不合理,也顯示此觀察指標有其可議之處。

余孟勳指出,自2002年起,僅用財務報表如現金流量等,來評估非營利組織的財務狀況,一直到2011年才將責信與透明度納入衡量指標。不過,余孟勳表示,根據長期在企業進行財務工作的經驗,公司真正的風險不見得可以從財務報表中觀察出來,而是來自於管理團隊。因此,若只從責信,也就是其組織是否經得起檢驗,且願意回答民眾的問題,與透明度來衡量非營利組織,只能做到防弊,但卻無法衡量該非營利組織是否做到「興利」。

回到臺灣的非營利組織的現況時,余孟勳首先將臺灣的非營利組織分為3類,第一是綜合型,多是臺灣大型的非營利組織,其資產與收入皆高,如勵馨基金會,再來是資產型,大部分由財團支撐,其資產高但收入卻偏低,第三是積極型,許多收入來自於政府的補助款,且必須在一年內就必須消耗完該年的預算。

余孟勳也揭露了臺灣非營利組織於2010至2012年的收入狀況,其中發現2010-2011年總收入成長近20%,可能原因是日本311地震時,臺灣人捐了62億,一般來說,可能當年有大規模的災難捐款,會使其他非營利機構的收入減少,不過余孟勳表示,透過分析發現,臺灣卻未發生此現象,也就是說,儘管在發生大規模災難時,捐出了不小的金額,但也不會減少一般性捐款金額。反而是災難性捐款會激發對於一般性捐款的金額。

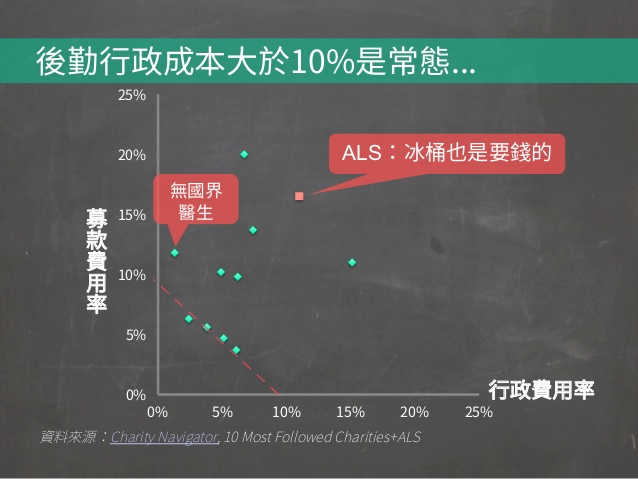

此外,先前對於紅十字會行政費用過高的爭議,對於非營利組織的後勤行政費用到底要占多少比例?余孟勳表示,後勤行政成本主要分為兩類,第一是行政費用如員工薪水、房屋租金等,再來是募款費用,如勸募相關費用,根據Clarity Navigator的調查,找出全世界最多人追蹤的前十大非營利組織,大部分的後勤行政成本都超過10%,而漸凍人協會甚至高達30%。因此,余孟勳表示,若要求臺灣的非營利組織的行政成本為0%是相當不合理的。

余孟勳表示,「當初是因為想要臺灣變得更好,才投入臺灣公益責信的領域,雖然不知道未來還可以做多少事,還可以走多遠,只知道我就是『沒有人」」。

熱門新聞

2026-02-23

2026-02-23

2026-02-20

2026-02-23

2026-02-23

2026-02-23