攝影/王若樸

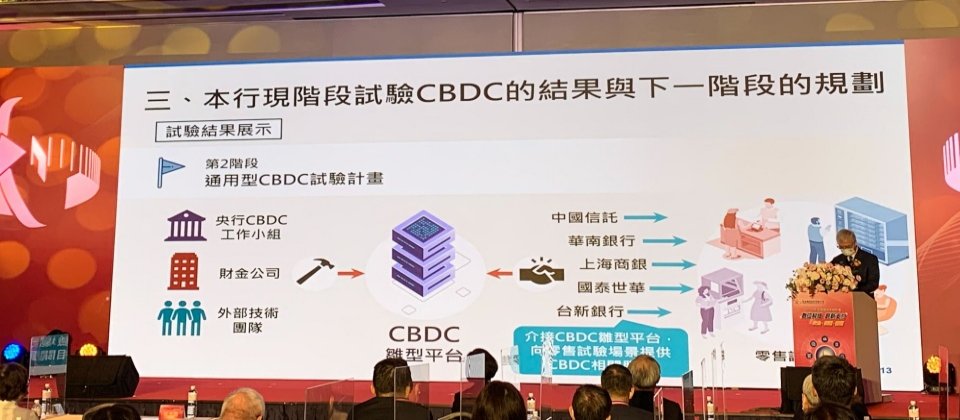

臺灣央行數位貨幣(CBDC)第二階段試驗計畫提早3個月達標,央行總裁楊金龍今日(6/29)指出,央行已與財金公司、外部技術團隊打造一套CBDC雛型平臺,並邀請5家銀行(中信、華南銀行、國泰世華、台新銀行和上海商銀)參與設計和模擬,這些銀行透過介接CBDC雛型平臺,可提供多種零售交易服務,像是以CBDC來購物、繳費,或是以CBDC可程式化設計發放數位券,又或是存款帳戶/現金兌換CBDC,以及以CBDC供移工跨境小額匯款等應用。

楊金龍表示,央行下一步將繼續與有關機構溝通、精進平臺設計,以及研議法律架構。他坦言,制定法律架構是最花時間的關鍵一步,以上3者完成後,央行才會討論CBDC上路時間表。換言之,目前還未有明確的推行時程。

CBDC四大優點,促使央行投入研究

CBDC有許多潛在益處,是央行投入研究的原因之一。楊金龍解釋,比如,CBDC可讓民眾獲取安全的數位貨幣,猶如現在的現金,是大眾唯一能使用且非常安全的央行貨幣。再加上電子支付比率逐年上升,如從2017年的40%,到今年第一季的60%,因應未來現金數位化需求,民眾也可能希望CBDC出現,由央行發行安全、受信任,且無使用成本、無信用獲流動性風險的數位支付工具。

再來,CBDC這種可程式化的貨幣,可滿足未來支付服務需求,像是透過智能合約(Smart Contract),來讓CBDC依程式設計條件,自動執行交易,比如政府發放振興券、福利金這類有特定期限或產業限定消費,若採CBDC發放,就能透過程式設定,在期限內落實專款專用。CBDC可程式化的特性,也能進一步延伸到更多場域。

另一個好處是深化普惠金融。楊金龍點出,目前許多金融機構提供數位帳戶開戶服務,以及各類支付、儲蓄和貸款等服務,但這些服務並未涵蓋經濟弱勢的民眾。「CBDC不是銀行存款,只要想取得數位現金支付者,都可開立CBDC錢包,」他表示,如此一來民眾就能取得CBDC相關服務,而非一定要有銀行數位帳戶,才能享有數位金融服務。

最後一個好處是改善跨境支付。目前現有的銀行跨境支付,涉及許多中介機構,不只程序多,手續費也高。而CBDC可利用新技術,來簡化這些流程。不過,楊金龍強調,跨境支付還有待國際研擬通用的標準、基礎設施和法律架構才行,像是制定出防範非法活動的監理準則等,才能真正落實。因此,目前世上主流的CBDC應用,都先從境內交易開始,跨境交易得等到系統互通性和法律問題解決後,才能實現。

採央行、銀行雙層架構,維持銀行金融中介角色

不過,CBDC也有不少潛在風險,央行也用一系列做法來因應。像是,CBDC可能影響銀行的金融中介角色,讓銀行存款流失。因此,與國際上發行CBDC的國家一樣,臺灣央行也採用傳統貨幣發行的雙層式架構,來讓銀行扮演中介角色。

另一個則是,CBDC有可能造成銀行存款流失,特別是在金融危機期間。為保持金融穩定,央行將CBDC設有交易和持有上限。此外,楊金龍表示,為避免影響貨幣政策,CBDC視為數位現金,初期將不計息。

至於金融犯罪風險,由於央行CBDC採雙層架構,可由銀行等中介機構現行的反洗錢、資安和個資保護機制處理,比如保存交易記錄、異常資料通報等。

楊金龍點出,央行也考慮了CBDC系統營運的韌性,因此正思考離線支付的可能性,讓民眾在沒有網路的環境下,也能使用CBDC。

第二階段試驗:完成中心化CBDC雛型平臺、零售支付應用

央行自2019年6月展開第一階段批發型CBDC技術研究,但他們發現,分散式帳本技術(DLT)沒辦法滿足大量、高頻且需要即時清算的需求。後來,2020年9月,央行開始第二階段的通用型CBDC試驗計畫。有別於DLT,這次,央行採用中心化作業,再輔以DLT設計,來發展部分功能。第二階段計畫原本預計今年9月完成,但目前已先達標。

在第二階段中,央行CBDC工作小組找來財金公司、外部技術團隊,打造一套CBDC雛型平臺,並請來中信、華南銀行、國泰世華、台新銀行和上海商銀5家銀行,在封閉環境中模擬銀行中介業務和零售支付應用。

進一步來說,這些業務和零售支付場景可分為5大類,包括開立CBDC錢包、消費支付、兌換提領、轉帳繳費,以及移工跨境匯款。

比如,現場中國信託示範用App開立CBDC錢包,一開始就先將CBDC分為小額(單筆交易上限3,000、餘額上限1萬元)和大額(單筆交易上限10萬元、餘額上限50萬元)兩種錢包,民眾可依需求來開立,只需填寫身份證字號等基本資料即可申請,外國人可透過手機快速認證即可,不限定中信存戶。

之後,民眾就像使用電子支付App一樣,可用來QR Code掃碼支付、轉帳或是存提款等業務。其中,中信展示的CBDC錢包還搭配票券功能,可讓使用者將政府發放的CBDC數位振興券等轉入帳戶或信用卡,配合央行對CBDC應用的期望。

在存提部分,民眾可至實體ATM點選CBDC錢包儲值,再將外幣或臺幣放入ATM中,反之,民眾也可在ATM提取CBDC錢包的臺幣。

另一方面,國泰世華也展示了CBDC錢包的P2P個人對個人轉帳功能。他們先是整合央行CBDC平臺和國泰平臺,可讓國泰現有網銀客戶快速註冊CBDC錢包,將帳戶內臺幣與CBDC互相兌換,或進行現鈔存提。再來,當使用者需要P2P轉帳時,可透過錢包中的付款碼QR Code,讓對方掃碼、匯款。

現場,上海商銀還展示了跨境匯款功能,當雇主用CBDC錢包發送數位貨幣薪資後,移工可在跨境小額匯款公司的App,選擇匯款對象、金額和扣款銀行後,就能利用上海商銀數位App,從CBDC中繳款。

除了金融業務,在零售支付場域,也有不少應用案例。比如,7-11現場示範用CBDC錢包來進行OR Code掃碼支付和NFC手機感應等2種支付方式,其他店家如路易莎咖啡、臺灣大車隊、全聯、寶雅等也示範如何這類支付方式。甚至,CBDC也能運用到捐款上。

下一步:溝通、優化平臺、制定法規

第二階段提早達標,楊金龍透露,央行下一步將持續與金融機構、政府單位、學界、使用者和技術提供者溝通,來取得實用的共識。此外,央行也將繼續精進平臺設計,確保平臺7x24小時不中斷的穩健性,以及能抵抗斷電、斷線的強韌性,還有平臺完整性,如納入強大的資安保護機制、避免未經授權操控的發生。

最後,央行也將連同相關部門,研擬法律架構,比如賦予CBDC法償貨幣的法源,制定反洗錢、反資恐、隱私保護和資安防護等規範,來提高市場對CBDC的信任。他也透露,這些工作,至少需要2年來完成。

熱門新聞

2026-03-06

2026-03-06

2026-03-09