服務的發展趨勢,指出澳洲從2016年至今,BNPL市場已經發展成熟,業者也從原本的4家成長到9家,競爭愈趨激烈。")

澳洲一家第三方支付新創Afterpay,近期在10月底的金融科技論壇,進一步揭露了先買後付(Buy Now, Pay Later)服務的發展趨勢,指出澳洲從2016年至今,BNPL市場已經發展成熟,業者也從原本的4家成長到9家,競爭愈趨激烈。

圖/金融科技論壇

近年來,國外開始盛行一種新的支付方式,稱為「先買後付(Buy Now, Pay Later,BNPL)」,不只越來越多第三方支付新創業者加入戰局,就連老牌支付服務供應商PayPal,都在今年8月宣布推出BNPL服務。臺灣也開始引進了這類概念的支付服務,比如日商恩沛就從去年起陸續與PChome、東森購物、Dokodemo等電商平臺合作,將旗下金流服務「AFTEE後支付」引入臺灣,讓用戶能以無卡分期付款的方式,來網購商品。

澳洲一家BNPL新創Afterpay,近期在10月底的金融科技論壇,更進一步揭露了先買後付服務的發展趨勢。Afterpay澳洲及紐西蘭公共政策與與法規事務經理Michael Saadat指出,澳洲是BNPL服務發展較成熟的市場之一,比如在去年,就有87億元的產品或服務透過BNPL支付,雖然目前只佔總零售支付方式的3%,但在網購場景已經達到8%,尤其在流行服飾類零售場景,更有高達14%交易用BNPL。

而且,澳洲原先在2016年只有4家BNPL業者,到2019年已經成長到9家,Afterpay本身的活躍帳戶,更從10萬成長到將近600萬,目前在全球有超過1,000萬名用戶,合作商家也從1,300多家成長到6萬5千家,並持續向流行服飾之外的零售領域擴展。在澳洲,BNPL開始成為常態性的支付選項之一。

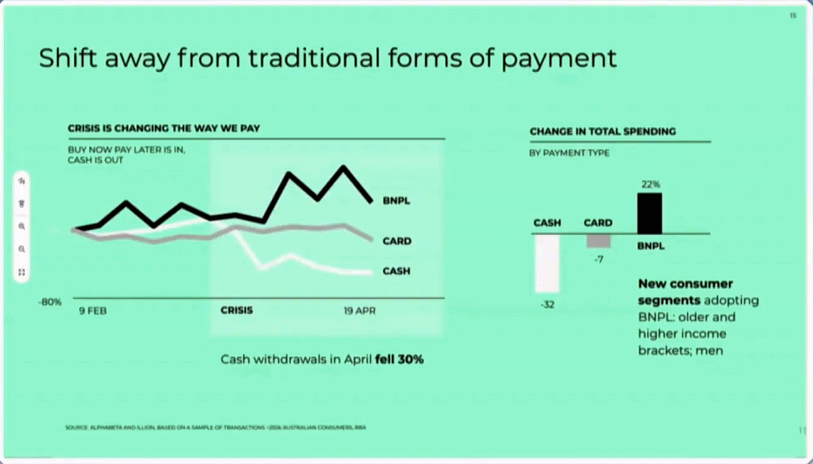

一份澳洲信用報告供應商illion與顧問公司AlphaBeta所做的調查報告更指出,在今年2~4月期間,受到武漢肺炎疫情影響,澳洲的現金使用下降了32%,信用卡與簽帳金融卡(Debit Card)的使用也下降了7%,BNPL服務卻提升了22%,顯示疫情加速了澳洲BNPL市場的成長,但同為先買後付概念的信用卡,使用比例卻在下降。

這讓人不禁疑問,BNPL與信用卡分期付款有什麼不同?為何越來越多消費者傾向用BNPL支付來取代信用卡?Michael Saadat以Afterpay的商業模式,來說明自家的BNPL服務,與傳統信用卡支付的差異。

小額付款也能分期零利率,Afterpay主要收益來自商家而非用戶利息

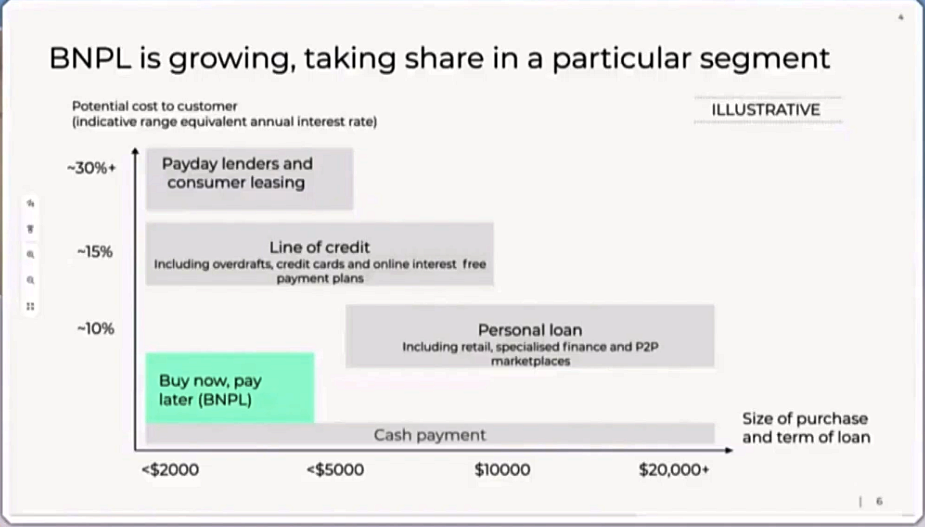

大多人對於先買後付的概念並不陌生,比如傳統金融服務中的信用卡分期付款、個人貸款,或是國外較流行的發薪日貸款(Payday Loan),都是屬於先購買才付款的形式。但在近年來,BNPL特別被用來形容一種新型態的支付模式,也就是在消費者進行一般的小額消費時,無論是線上或在店內購物,結帳時除了能選擇Paypal、信用卡、電子支付、現金等結帳方式,更能選擇BNPL業者提供的分期付款服務,就連一筆3,000元的服飾訂單,都能分期支付。

從圖表來看,BNPL服務是金額較小,且用戶所需支付的利息或額外費用較低的借貸服務。

Michael Saadat說明,以Afterpay提供的分期付款服務來看,是將一筆訂單的應付金額,拆成4次支付,採零利率分期的方式,讓用戶只需在首次支付25%的款項,就能先拿到購買的商品,接下來每兩週付款一次,分四次將款項付清。就算客戶遲繳費用,最多也不收取超過5%的額外費用,只會停止該帳戶的使用權限。

「我們不收取利息,也不強加債務給消費者。」Michael Saadat表示,Afterpay不收利息,但仍會收取來自用戶的遲繳費用,約佔總收益的14%,這是Afterpay能與市面上的信用卡服務,做出差異化商模一大關鍵。他比較,現在許多信用卡服務,是以用戶借貸產生的循環利息作為主要收益來源,甚至有些業者高達60~80%的收益,都來自於用戶。

「對用戶來說,相對於市場上高利率、低利率的信用卡,使用Afterpay是比較便宜的支付方式,就算加上遲繳費用也是如此。」Michael Saadat表示。

也因不以利息為主要收益的商模,Afterpay更大比例的收益來自於合作商家,向店家收取比Paypal、Visa、Mastercard更高的費用,每一筆訂單抽成高達4%,換句話說,每成立一筆新訂單,店家就需支付應收款項的4%給Afterpay,但不需繳交其他月費或是合作費用。Michael Saadat認為,Afterpay能收取更高費用的原因,在於官網也能作為行銷平臺,就如同電商平臺的服務,能向全球近600萬的活躍用戶進行消費推薦。

Afterpay的宗旨是鼓勵負責任的消費,與信用卡相比,雖然不事先對客戶進行信用審查,但只允許準時付款的用戶再次消費,避免讓用戶陷入負債。且為了降低用戶付不出款項的風險,Afterpay也開發了一個交易完整性引擎(Transaction Integrity Engine),能在用戶決定購買的同時,即時對用戶的詐欺可能性與付款能力進行評估,來批准每一筆交易成立。而批准交易納入的條件,包括用戶綁定卡片是否有足夠的資金、使用Afterpay的時間長度、訂單金額、需要分期還款的金額、當前使用Afterpay的次數等。

不同於臺灣已經存在的無卡支付服務AFTEE,主張讓無卡的消費者,也能透過分期付款來購買商品,Afterpay的使用方法,是讓用戶綁定簽帳金融卡與信用卡來消費,其中使用簽帳金融卡的用戶約有85%。Michael Saadat也指出,「95%的交易不會有遲繳費用的問題,」因為Afterpay能設定自動付款機制,由系統每兩週自動扣款,用戶也能自行提早支付款項。

除了網購可以用Afterpay支付,澳洲也有越來越多實體店面支援Afterpay,用戶可透過行動App的個人條碼來分期支付,Afterpay今年更宣布與Apple Pay、Google Pay合作,讓用戶能在兩種電子支付服務中,綁定Afterpay作為虛擬卡,來提升Afterpay在實體店面消費的可用性,「因為儘管網路購物有所成長,實體店面的消費還是零售業大宗。」Michael Saadat說。

成立於2014年的Afterpay,從澳洲起家,先擴張到紐西蘭、再到美國,一年前進入英國市場,一個月前擴張到加拿大。Aferpay最近也開始進入印尼市場,並計劃在亞洲拓展業務。

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-06

2026-03-04

2026-03-06

2026-03-05