資料來源:國發會,iThome整理,2020年8月")

民眾向第三方申請線上服務,利用MyData完成線上身分驗證後,政府機關的個人資料下載至MyData暫存,並呼叫第三方服務提供者存取資料,完成線上申辦程序。(註:網路通道皆走HTTPS加密傳輸,步驟6、9、11皆以白名單鎖定)資料來源:國發會,iThome整理,2020年8月

國外資料自主風潮吹向臺灣,國發會歷經三年多的政策規畫,今年7月底以試營運為名推出MyData數位服務個人化平臺(簡稱MyData平臺),這個平臺嘗試為過去被視為敏感的民眾資料建立一個合理運用的模式。

|

|

國發會副主委高仙桂表示,MyData將過去政府保管的民眾資料,在符合個資法的條件下,讓民眾自主運用。(攝影/洪政偉) |

民眾使用MyData取得個人化資料,需要先以自然人憑證、健保卡、TW FidO等通過線上身分驗證,將資料暫存至MyData個人雲,線上預覽個人資料、下載到自己的電腦儲存,或是攜帶MyData平臺條碼至地方政府臨櫃核驗辦理服務,甚至在民眾知情同意下,將資料授權給提供服務的第三方,改善線上服務體驗。

國發會副主委高仙桂表示,開放資料的運用是政府的重要工作,資料的開放及加值運用,是驅動數位經濟發展的關鍵。過去政府基於業務執掌,或依法定業務需要蒐集了非常多的資料,「政府資料就是一座寶庫」。

她將政府資料分為三類,開放資料(Open Data)、共享資料(Shared data)、不開放資料(Closed data)。其中開放資料,以開放格式、開放授權提供免費使用的公共去識別化資料,目前政府已開放4萬多筆資料;共享資料則是在未來開放資料法中,允許在特定限制條件下有限度運用,政府機關可收費或保留撤回權;不開放資料因為機密、敏感而受到保護,不對外開放,例如國家機密、個人資料。

MyData扮演政府個人化資料交換平臺

MyData已試營運上線,目前提供31項政府機關資料可供民眾下載、運用。

MyData即是將不開放資料中,非關國家機密的個人化資料,開放民眾自主運用,等於扮演一個資料下載、交換的中介平臺,居中連結政府機關扮演的資料提供者(Data Provider),以及需要資料的服務提供者(Service Provider)。

國發會和政府機關、服務提供者達成資料交換共識,以API介接合作的政府機關,釋出資料經機關憑證加簽章,確保資料的真實性,傳輸採用HTTPS加密,資料格式包括不可編輯的PDF和可機讀的json,平臺通過ISO 27001等等。服務提供方也透過API介接MyData,驗證資料確實來自資料提供機關,資料完整性,再讀取資料欄位。

目前在試營運階段,已有內政部、財政部、經濟部、勞動部、衛福部、教育部、交通部等7個部會開放31項資料集,包括個人戶籍資料、現戶全戶戶籍資料、地籍及實價資料、國民身分證影像,財政部的財產資料、個人所得資料、房屋稅繳納證明等等。

而服務提供者則有教育部、經濟部,以及桃園市、花蓮縣、雲林縣、嘉義縣4個地方政府、國營事業的中油,還有透過金管會加入的7家銀行,目前共有40項線上服務可使用MyData平臺取得。

主推3大個人化資料應用情境

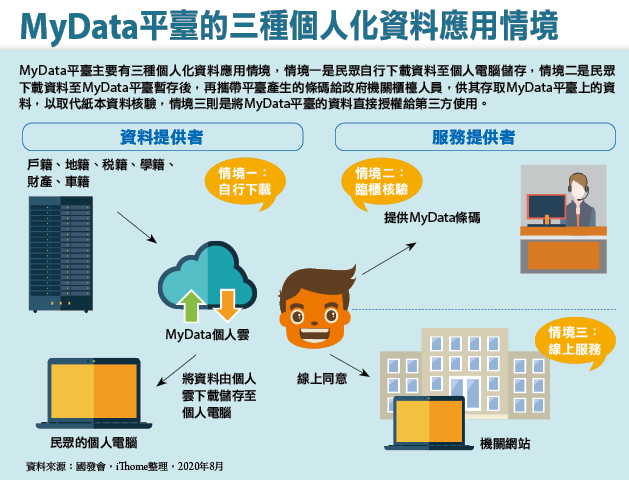

國發會目前聚焦三種個人化資料的應用情境;第一種是最單純的個人下載應用,將政府機關資料下載至MyData暫存,民眾再從MyData平臺下載到自己的資料;第二種情境是臨櫃核驗應用,資料下載至MyData暫存後,使用者拿著平臺產生的專用條碼及密碼,便可在地方政府臨櫃辦理服務時,提供條碼掃描、授權承辦人員至MyData存取資料;第三種線上服務情境,則是授權MyData將資料交給服務者,簡化申請線上服務的流程,提升使用者的體驗。

不論是哪種應用情境,資料的移動都是通過MyData中介處理,從政府機關(資料源頭)先下載至MyData個人暫存空間,再依三種應用情境,下載到民眾的個人電腦、地方政府臨櫃業務系統,或是第三方服務提供者(其他政府機關、國營事業及銀行)。

以較為複雜的線上服務應用為例,假設民眾在某家銀行官網線上申辦信用卡,先在銀行的線上申請系統提出請求,銀行系統就會引導民眾至MyData,民眾通過身分驗證、授權MyData從政府機關下載資料,並暫存於MyData的個人空間,同時MyData也向銀行呼叫個人資料驗證金鑰序號,由銀行服務系統呼叫MyData取得民眾資料,同時民眾也被引導回到銀行官網,完成線上申請程序。

MyData在民眾同意下從政府機關下載資料,暫存於MyData上的個人資料空間,一旦資料被存取,該資料就會移除,或是8小時內沒有任何存取動作,系統也會自動清除資料。民眾可以在MyData個人專區裡,查看資料的各種活動紀錄。

誰能用MyData拿資料?

許多產業可能對政府釋出的民眾個人化資料感興趣,不過現階段國發會試營運的MyData平臺以公務機關為主,使用資料的服務提供者包括中央部會、地方政府及國營事業,還有透過金管會和國發會合作,唯一以民營業者身分加入MyData平臺線上服務應用的銀行業者。

至於為何銀行業者可以加入MyData平臺? 主要是因為金管會代銀行業者和國發會協商,考量到銀行業對個資保護具有一定的嚴謹程度、公會自律,加上主管機關金檢等高度監督,因此開放銀行業者加入。

依據國發會所公布的平臺介接作業要點,除了政府機關、地方縣市政府,一般大專院校需經教育部同意,銀行、聯徵中心及部會所屬國營事業,需經各目的事業主管機關同意,才能向國發會申請試辦介接MyData平臺。從作業要點來看,產業如想介接MyData平臺,或許可向主管機關表達,透過主管機關和國發會協商介接的可能。

儘管現在國發會並沒有規畫讓其他民營業者介接MyData,不過,這不代表民間業者就沒有機會拿到民眾的資料,民眾自MyData平臺下載個人資料後,只要民眾同意下,還是可授權其他業者使用,但是列印出的文件資料不易辨別真偽,可能有偽造的風險。

另外,在MyData的臨櫃核驗應用情境裡,雖然主要應用是方便民眾在臨櫃辦理時核驗資料,但是民眾也能將條碼及密碼提供給其他業者,授權其他業者至MyData下載資料,在這個應用情境中,資料的存取權是以MyData專用條碼及一次性密碼為依據。國發會並沒有限制使用條碼的存取者身分,尊重民眾的資料自主運用。

中央與地方跨機關資料交換有新管道

|

|

政治大學電子治理中心副主任蕭乃沂表示,政府可以先從申請頻繁、但資料取得不便的地方,找出讓民眾有感的MyData殺手級應用。(攝影/余至浩) |

目前民眾向政府機關申辦服務,多需要取得其他機關核發的證明文件,過去只能前往各機關取得服務需要的紙本證明文件,在便民趨勢下,儘管業務往來密切的機關間可能通過協議,建立點對點的資料查驗管道,但仍然缺乏一個共通的跨機關資料取得機制。

「政府推動電腦化已相當久,各機關都已電腦化,但他們之間為什麼不講話」,這是政治大學電子治理中心副主任蕭乃沂一語道破政府機關間缺乏資料流通、共享機制的缺點。

以民眾向C機關申請服務為例,因需要A和B機關資料,得先到A和B機關取得紙本資料,再到C機關申請服務,A機關要看A證件才能提供資料,B要看B證件才提供資料,C機關不看A和B的證明,只看A和B的資料。「從行政分權精神來看這是合理的,但是卻不便民的」,蕭乃沂說。

他表示,現在通過MyData平臺,使用者線上先取得A和B機關的資料,再到C臨櫃辦理,將來如通過修法或其他方式進一步克服臨櫃的限制,讓C機關業務也能線上進行,就能達成A、B、C服務全程線上化。

業界建議找出有感殺手級應用,建立安心的資料分享環境

對民眾、政府和第三方服務提供者來說,對MyData嘗試建立的個人資料運用機制可能需要時間熟悉,目前MyData以試營運方式上線,一方面蒐集問題,滾動式調整,另方面藉由釋出少數和民眾相關的資料,先建立資料開放運用的示範,再逐漸擴大平臺釋出的資料及服務規模。

不過,有鑑於個資濫用、個資外洩事件頻傳,民眾可能會擔心將自己的資料給第三方使用有風險,影響對MyData的資料運用機制的接受度。

對此,台新金控資訊長孫一仕認為,要讓民眾願意和企業分享資料,要有足夠的誘因,以及能提出安全的保證,消費者會擔心提供資料出去,是不是會被濫用或外洩,企業若能滿足兩條件,就能取得更多資料,回饋客戶更好的服務。關鍵是心態的調整,要讓客戶覺得提供資料,能獲得更好的服務及產品。

蕭乃沂則建議政府可先找出民眾使用頻率較高的業務,但申請很不方便的服務,在法規允許下,利用MyData平臺幫民眾解決資料取得問題,建立讓民眾有感的殺手級應用,才能吸引更多機關加入。此外,為了降低政府機關的抗拒心理,說明平臺的風險控管,提高其他機關加入的意願。

學界提醒得強化民眾了解風險,同時更嚴格管理資料運用

曾參與MyData政策研究,以及國內開放銀行策略推動的政大金融科技研究中心副主任陳恭認為,MyData是一種資料賦權概念,讓民眾有個人資料的使用權,但相對的有權就有責,政府應該引導民眾了解提供資料供第三方使用背後可能要承擔的風險。

陳恭更建議,政府機關對資料集的提供和使用上,應該要有更周延的管理,以銀行業者線上服務為例,理論上,依金融服務的性質不同,申請時需要檢附的資料也理應不一樣,但銀行透過MyData取得相同的官方民眾財產資料,「這和MyData平臺要求服務提供者的最小化個資蒐集原則,可能會相抵觸。」他提醒得進一步檢視或細分管理。

另外,目前MyData平臺只開放給資料的所有人自己使用,但是,部份服務的申請,如需要申請長照服務的老人家或行動不便者,可能需要代理人協助申請,陳恭建議,政府應開放適當代理機制,涉及政府資料敏感程度,以及代理人和被代理人之間的關係親疏。

類似於MyData開放資料運用概念,目前國內在金融領域也推動開放資料,金管會推動的開放銀行(Open Banking),鼓勵國內銀行開放銀行客戶資料供第三方業者使用,以帶動金融服務的創新,目前開放銀行即將進入第二階段,除了民眾帳戶餘額、交易歷史紀錄資料,也提供少數服務申請。

比較兩邊推動上的差異;MyData以政府機關的資料開放運用為主,政府機關間使用API,在服務提供者方面,開放讓銀行加入,讓銀行可從MyData下載民眾資料,並提供線上信用卡、信貸、車貸申請等服務;反觀開放銀行第二階段同樣涉及MyData概念,採用Open API,但第二階段開放服務申則比較保留,僅有高速公路拖吊等少數服務開放申請。

他認為,MyData和開放銀行都有銀行涉入,但兩邊管理步調不太一致,銀行在MyData提供線上服務,但在開放銀行第二階段僅有少數服務開放申請。政府應從整體角度推動開放資料運用。

熱門新聞

2026-03-02

2026-03-02

2026-03-02

2026-03-02

2026-03-03

2026-03-02

2026-03-02