(攝影/洪政偉)")

麻布記帳執行長陳振榮(圖前排中者) (攝影/洪政偉)

搭上臺灣開放銀行的風潮,在眾家與銀行合作的TSP業者中,跨行記帳App「麻布記帳Moneybook」大概是第一階段中,表現最亮眼的FinTech新創。

「透過財金的開放API平臺,麻布記帳在3個月內,就完成與20家銀行的簽約和API串連。過去,光是一家就得花上8個月時間才能談妥。」麻布記帳執行長陳振榮點出,Open Banking帶來的實質效益。

其實,麻布記帳是個九死一生的產品,在2014年初上線服務時,因可替客戶代登入銀行帳戶,而遭到銀行抵制,本來就要熄燈停業,卻在臉書粉絲頁與用戶告別時,引起廣大迴響,甚至有用戶願意付費來支持這個產品繼續營運,也讓當時的陳振榮,萌生接下麻布記帳的念頭。

然而,2017年10月,麻布記帳正式由陳振榮帶領的新團隊接手。不過,接手後才是挑戰的開始,除了產品打掉重練,所需的技術與資安規格之外,對法規的認識,是陳振榮認為遠比產品本身,難度更高的關鍵。

因為,陳振榮認為,FinTech這領域,其實是金融特許行業,它的遊戲規則跟跟網路產業是不一樣的,不能隨地踩線。他回憶,團隊進來這領域時,其實遇到非常多的「洗禮」。

他解釋,由於銀行的組織非常龐大,可能一個決策案要跨部門才能完成,「我們是一層一層從銀行的底,不斷往上溝通。」而除了與銀行溝通的過程中,得經過重重關卡,到了真正可以談商業合作時,銀行想到的第一件事情,就是資訊安全、消費者保護、風險控管、KYC。

「反覆地溝通直到銀行有意願合作,甚至資安補強到銀行覺得安全了,但到最後,銀行還是選擇不跟FinTech新創合作。」陳振榮坦言,與每一家想要合作的銀行這樣來回溝通的日子,麻布記帳持續了半年之久。

半年來與銀行溝通不順,轉而從主管機關著手才找對關鍵點

後來,麻布記帳發現,最重要的問題,原來是來自主管機關的態度。「銀行的心理障礙,來自於主管機關。」因為涉及風險,主管機關說可以做,銀行才敢做。因此,麻布記帳決定開啟與金融業主管機關的對話之窗,從法規面進行溝通。

一開始,麻布記帳的作法是,撥電話到銀行局詢問。後來,才發現原來金管會在金融科技園區FinTechSpace,有開放一個「監理門診」機制,每周都會有官方的監理人員,進到園區提供駐點諮詢服務,讓新創業者在開創新的金融服務過程時,了解會遇上哪些現行法規的侷限,又要如何配合法規進行修正,適應監理框架,讓產業能加速發展。「這是FinTech新創過去難以碰觸到的資源。」陳振榮提到,因為,我們不是銀行業者也不是金融機構,其實並不歸金管會管轄。

2019年2月20日,陳振榮記得特別清楚,這是他們展開的第一次監理門診,「終於可以跟主管機關溝通了!」但,第一次的會診的過程,並不如麻布記帳所想像,因為過去並沒有與主管機關溝通過的經驗,以致於在一開始,根本不知道要如何提出對的問題。

陳振榮舉例,如果FinTech新創是直接問主管機關,做某項服務到底有沒有風險,對消費者保護會不會有疑慮等問題,其實,主管機關是沒辦法從這些問題中,去評估你在提供此服務之後,消費者的權益是否會遭受到損害,或者是在資訊安全上,主管機關也不會了解你的資安做得如何,所以,FinTech新創得要把資安的風險,以及採取的解法告訴主管機關,他們才能回復,你可能有哪些部份需要加強,或是得符合哪一條法規等。

「必須在現有法規的限制下,找出可行的道路,若是有國外可運行的案例可以向主管機關說明,會更有說服力。」必須在完全準備好的狀態進行溝通,也是麻布記帳在監理門診的過程中,找到與金融業主管機關對話的語言。

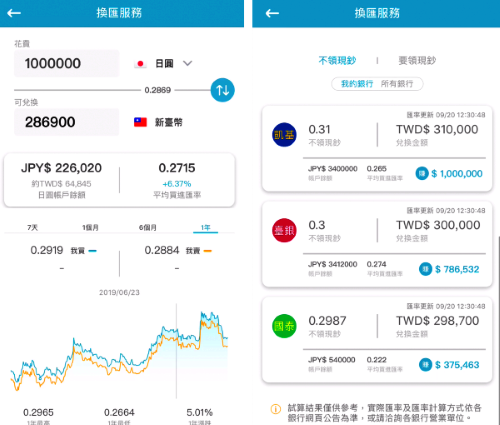

而在臺灣開放銀行邁入里程碑的這刻,麻布記帳也展示了第一階段「公開資訊查詢」的成果。陳振榮提到,過去,光是洽談一家就得花上8個月的時間,現在,透過財金的開放API平臺,麻布記帳只花了3個月就完成與20家銀行的API介接,可提供消費者存款利率、匯率等資訊,來提供多達20家銀行的金融商品比較。

麻布記帳展示開放銀行第一階段成果之一,透過串接API的方式,與20家銀行合作取得各家完整外幣匯率,讓麻布記帳的用戶有兌換外幣需求時,無需自行一一查詢,在同一介面即可獲得最佳換匯資訊。(圖片來源/麻布記帳)

財金開放API平臺上線,但第三方服務業者仍要一一與每家銀行簽約

財金先前曾對TSP業者披露,第一階段已上架的API,包括了四大類,包括存款、貸款、投資理財、其他銀行服務,至少有18支API,其中存款類別又可細分成5項API,而貸款資訊4項、投資理財資訊2項,另有7項其他銀行服務API。TSP業者可以在開放API平臺,看到所有參與銀行上架的API。

儘管,財金公司提供了一份銀行與TSP串接的公版契約,但每家銀行仍有各自的要求和講究,例如有銀行要求陳振榮,每個月得到警察局申請良民證,所以,TSP目前仍然得逐一與各銀行簽約,才能獲得他們各自API的使用權。

從TSP業者展示的應用情境中還可發現,Open API不只是單向地,將銀行的資料釋出給TSP業者而已,TSP開始成為引導顧客消費更多銀行商品的導購平臺,甚至可以成為消費者使用不同金融服務的新入口。TSP將更多顧客和商品消費需求,透過Open API帶進了銀行,開放銀行雙向互惠的效益,開始在臺灣發酵。

考量日後與眾銀行打交道,決定砸重本導入ISO 27001和27701

而第二階段自律規範的要求,將會決定了什麼樣的TSP才有資格使用開放銀行API,目前還未確定是否要效法澳洲,用銀行資安標準來規範TSP,不過,已有TSP業者,如麻布記帳已開始準備用銀行資安標準來自我要求,陳振榮計畫導入國際資安標準ISO/IEC 27001和今年8月才發布的國際隱私資訊管理標準ISO/IEC 27701,目前麻布記帳正在進行ISO 27001的導入評估。

陳振榮坦言,初步盤點,他們現有的資安措施和機制,約已做到85%的ISO 27001要求,特別是在技術面規範大致符合,但作業管理面則仍需有不少補強,例如得汰換成新式門禁機制、採用可供稽核追蹤的印表機等,他初估,光是導入ISO 27001,就會增加20%的維運成本,但是,「為了日後與更多銀行串接API,這是一定要做的事。」他強調。文⊙李靜宜

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-04

2026-03-02

2026-03-05

2026-03-02