台灣金融研訓院找來中國微眾銀行、日本Japan Net Bank、韓國K Bank等三家純網銀業者分享經驗。

攝影 / 李靜宜

金管會將在今年11月開放純網銀執照申請,臺灣第一家純網銀最快明年底就會誕生。不過,綜觀亞洲地區,日本早在2000年就開放純網銀;中國、韓國也先後於2014年、2017年開放,相較鄰近國假臺灣在純網銀的腳步,似乎已經慢了許多。

為了借鏡國外,台灣金融研訓院也找來日本純網銀始祖Japan Net Bank和韓國首家純網銀K Bank,以及全球最大純網銀中國微眾銀行,來臺參加「國際純網路銀行實務研討會」分享純網銀經驗。

這三家純網銀來頭都不小,微眾銀行最大股東為騰訊;Japan Net Bank的母公司為Yahoo!Japan,而主要股東則有三井住友銀行和Family Mart。K Bank則是由韓國第二大銀行Woori Bank、連鎖便利商店GS Retail、電信業者Korea Telecom、中國螞蟻金服等20家股東發起設立。而這三家純網銀,大多由通訊軟體、電子商務、電信業或零售業等非金融業者為主要股東。

台灣金融研訓院金融研究所副研究員侍安宇表示,未來10年內,全球數位通路將取代50%的實體通路,對銀行業也不例外。這也是國外近幾年紛紛開放純網銀緣故,例如美國有Ally銀行、英國則有純手機上的Atom銀行,德國Fidor社群金融銀行也在2015年快速崛起。而已開放純網銀18年的日本,目前有6家純網銀,中國目前已有4家純網銀,而韓國則只有2家純網銀。各國對於單一企業持股比例的規範不一,但營運項目可涵蓋大多數傳統銀行的業務。

台灣金融研訓院金融研究所副研究員侍安宇表示,純網銀的新型態運作模式,有四大構面。包括使用新興科技、遵守法規環境與法規監理要求、與市場和異業夥伴的結盟,以及符合消費者偏好習慣。

而在臺灣,金管會對申請純網銀執照採特許制,只開放2家執照供業者申請。但是,目前不包括未表態的業者,就已經有三組人馬,包括Line、日本樂天銀行與國票金控、中華電信與兆豐金控及第一金控,都積極爭取在臺成立純網銀。

而金管會對純網銀的設置辦法,要求發起人資本額為新臺幣100億元,金融業需持股40%,其中至少有一家銀行或是金控,需持股超過25%。這也代表非金融業者持股最高可達60%。不過,金管會也限制,只有具備金融科技、電子商務、電信事業等專業的業者,才能認股超過10%。同時,金管會也允許外國金融機構得為純網銀發起人。在營業據點部分,純網銀除設立實體總行與客戶服務中心之外,不得設立實體分行。

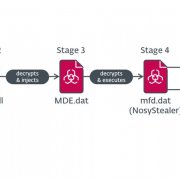

微眾銀行整合中國兩大即時通訊平臺與貸款產品,打造全球最大純網銀

全球最大純網銀:中國微眾銀行

微眾銀行稱霸全球純網銀,最關鍵的利器來自於將銀行的貸款產品,結合了最大股東騰訊旗下的兩大即時軟體通訊平臺──微信、騰訊QQ。

.JPG)

甫成立4年的中國微眾銀行,是全球排名第一的純網銀,光是2017年的淨利潤就達到了14億人民幣。最關鍵的利器來自於將銀行的貸款產品,結合了最大股東騰訊旗下的兩大即時軟體通訊平臺──微信、騰訊QQ。

在中國,純網銀的主管機關為中國銀行業監督管理委員會(銀監會),業者需向銀監會申請純網銀牌照,且須為民營銀行。而在設立純網銀的規範中,包括不得設立實體分行,所有的金融服務只能在網路上完成。銀監會也規定,純網銀註冊資本要達20億人民幣,且單一民營股東持股上限為30%。經營範圍除了支取現金之外,包含絕大多數傳統銀行的業務。

深圳前海微眾銀行金融科技首席研究員李斌表示,微眾銀行能坐穩全球純網銀的龍頭寶座,來自於2015年,微眾銀行開始在其最大股東騰訊旗下的微信、騰訊QQ等通訊軟體,提供貸款服務「微粒貸」;此外,也與中國最大二手車商優信合作,推出貸款服務「微車貸」,讓一般大眾能在社交App、車貸App平臺等場景,即可使用微眾銀行提供的金融貸款服務。

不過,銀行能提供的金融產品這麼多,為何微眾銀行挑選了貸款服務作為純網銀的主力產品?李斌提到,傳統銀行只願意貸款給白領高階用戶,但是藍領階級、剛出社會的年輕人,其實也有龐大的貸款需求。「微眾銀行要服務的族群,就是傳統銀行不願服務的用戶。」他說。

微粒貸雖然在用戶超過9億的微信,以及用戶達8億的騰訊QQ上提供貸款服務,卻也不是人人都能使用微粒貸。李斌解釋,微眾銀行採用了中國央行的個人徵信數據,例如信用卡違約記錄、多重借貸記錄,加上騰訊兩大平臺微信、騰訊QQ的社交數據,找出10萬個參數,打造出200多個AI信用評估模型,再依此模型,向符合貸款條件的微信用戶主動發出「白名單邀請授信」,讓用戶自行決定是否開通授信,進行貸款,且每個用戶的貸款額度、利率,都會因其信用度高低而有所調整。

李斌強調,騰訊旗下微信、騰訊QQ的用戶資訊,還是只能留在騰訊,微眾銀行可把AI信用評分模型、貸款入口提供給騰訊,但還是會等用戶授權後,才可從騰訊得知用戶資訊。

他也指出,在微信9億的用戶中,只有1.54億人會收到白名單邀請授信,0.43億人會開通授信,最後進行貸款,並且提領出現金的有1521萬人。這些小額貸款金額,落在500元到30萬人民幣,貸款人在1天到20個月內會還款,而且都是在線上操作,日利率2-5bp,貸款用途無非是消費或是經營資金。李斌更提到,在即時通訊軟體就能進行小額貸款,對急需使用現金的個人用戶、小型公司來說,很是方便。

他進一步說,微眾銀行自成立以來,截至今年6月,已累積發放1.7億筆貸款,共1.4萬億人民幣的貸款,貸款用戶有7成來自藍領階級,且8成的學歷背景是大學專科及以下,每筆貸款金額平均為8,100人民幣,且7成貸款人的利息不超過100人民幣。而這也意味著貸款金額、利息並不高,不良貸款率其實很低,借貸者不會因為這點錢,而打壞了自身的信用。李斌解釋,各銀行對於中國央行的信用機制非常看重,一旦有貸款毀約的前科發生,在中國就不會有銀行敢再借錢給此用戶。

日本純網銀始祖Japan Net Bank,結合電商擴大用戶群

日本純網銀始祖:Japan Net Bank

Japan Net Bank結合母公司Yahoo!Japan電商平臺行銷與銷售優勢,來擴大純網銀用戶群。

.JPG)

日本第一家純網銀Japan Net Bank(JNB)則是在2000年就已成立,可謂日本純網銀始祖,更結合母公司Yahoo!Japan的電商平臺,擴大用戶群。而在日本,純網銀的主管機關為日本金融廳(FSA),業者申請成立純網銀,雖然拿到的是一般商業銀行執照,可經營的業務範圍以及相關規範,與傳統銀行無異,但仍只能在線上完成所有金融服務。

日本金融廳對成立純網銀的資本額,規範不得低於20億日圓。不過,相較於其他國家,金融廳對於純網銀單一企業持股比例並無限制,意思就是單一企業可持股100%,持股超過20%的股東,只要向金融廳匯報,待金融廳核准就能持股。舉例來說,日本最大純網銀樂天銀行,則是由樂天株式會社百分之百持股;住信SBI銀行,則由母公司SBI控股集團與三井住友信託銀行各持股50%。

JNB企業策劃部計畫組負責人Satoshi Morifuji表示,日本目前共有6家純網銀,多數都是銀行與其他產業結合成立,所以在商業模式上也會不一樣。他以JNB舉例,有了Yahoo!Japan作為母公司,JNB在行銷上占了不少利基,用戶可在Yahoo!Japan的電商平臺進行消費,他也透露,通常純網銀用戶在此電商平臺的消費,大多不會超過100萬日圓。而三井住友銀行也是JNB的主要股東之一,純網銀用戶與三井住友銀行間的匯款,則可省下手續費。而這些都是JNB擴大用戶群的方式。

然而,日本最大純網銀樂天銀行,也同樣採用電商結合純網銀的經營模式。Satoshi Morifuji表示,樂天銀行因為與樂天集團產業相結合,自成樂天生態圈,所以獲利能力在日本最好,光是電商平臺樂天市場的會員數就有9,870萬,店鋪數有46,131家,有了這樣龐大的基礎與共通ID,也讓樂天銀行在2017年獲利逼近600億日圓。

如樂天集團為樂天銀行全資母公司、Yahoo!Japan為JNB母公司,日本純網銀在客戶資料來源上仍需非常重視。Satoshi Morifuji強調,日本國民非常注重個人資料保護,雖然日本政府有考慮放寬個人資料保護,但國民反彈聲浪很大。所以,日本純網銀要從各自的母公司Yahoo、樂天取得資料,仍得通過用戶的同意,且須使用去識別化後的統計數據進行分析,去了解用戶、合作夥伴的行為模式。

此外,Satoshi Morifuji也分享了JNB成立10年以來的用戶數據。他提到,JNB的用戶中,男性比例高達7成,而大多掌有家中經濟大權的日本女性,則對純網銀較為不信任,通常偏向到銀行ATM或實體銀行辦理金融業務;職業部分,使用的用戶有一半是上班族,而自由業、家庭主婦、學生族群,則占了部分比例;此外,JNB的使用地區也都集中在都市;而用戶年齡大多落在30歲到50歲,且這些用戶更是從年輕時期一路跟隨著JNB一同成長,反而20歲以下的用戶族群,比例只有1成,而這也是JNB未來的經營課題,他說。

韓國首家純網銀K bank,結合電信業者推線上申貸

韓國首家純網銀:K Bank

K Bank將銀行貸款產品,結合擁有龐大用戶基礎的韓國最大電信業者Korea Telecom,透過手機推行線上貸款。

.JPG)

有別於中國微眾銀行結合即時通訊平臺,日本JNB與樂天銀行結合電商,韓國首家純網銀K Bank則是採取與電信業者結合的經營模式。在韓國,純網銀的主管機關為韓國金融監督委員會(FSC),目前只開放了2張純網銀執照,所以只有K Bank與KakaoBank這2家業者。FSC規定,韓國純網銀設立的最低資本額為1000億韓元,除了所有金融服務只能在線上完成外,可經營的業務範圍與傳統銀行一樣,且限制單一非金融業最高只能持股10%。

2017年4月才正式開業的K Bank,由韓國最大電信業者Korea Telecom(KT)、韓國第二大銀行Woori Bank、韓國連鎖便利商店GS Retail、中國螞蟻金服等20幾家公司發起設立。K Bank業務規劃部主任Heesang Shin提到,純網銀因省去實體分行的設立,在市場上具備價格競爭力,但他也認為,單靠低成本是無法區隔市場的,因為傳統銀行也有資源打促銷戰,且傳統銀行也開始轉型了,純網銀得加速創新腳步才行。

所以,在提供用戶相同的金融服務時,純網銀更看要重客戶體驗度。例如,消費者可24小時進行非面對面線上開戶流程,也可線上申辦貸款,且無須填寫任何資料。Heesang Shin說,K Bank有一套信用評分系統,只要透過查閱用戶的財務資訊,例如薪資,或是在其他銀行是否有貸款、違約、延遲給付利息等狀況,經評估後即可提供用戶貸款的信用額度。不過,Heesang Shin強調,建置信用評分系統的資料,都得向聯合徵信中心購買匿名資料進行分析。

此外,擁有龐大用戶的韓國最大電信業者KT,也為K Bank在推行線上貸款給予助力,KT在用戶身份認證與徵信資料都很完整,等於是KT電信用戶透過行動手機進行身份認證,即可線上申貸。KT的徵信資料包括電信用戶的使用程度、繳交電信費用的歷史資料,以及電信行為,像是用戶購買漫遊,就可得知用戶在海外旅行或出差,而這些電信業資料庫裡的大數據,也都成為了K Bank信用評分系統的核貸標準。

值得一提的是,金管會在9月中旬,才宣布核准凱基銀行合作中華電信申請案,成為首宗金融監理沙盒的創新實驗計畫,此計畫與K Bank和KT的模式相類似,消費者只要使用行動電話進行身分認證,即可線上申請信貸、辦理信用卡。此計畫運用的是電信行動身分認證技術,實現消費資料可攜權;核貸標準將結合中華電信的徵信資料,像是持有中華電信手機門號的用戶,是否定期繳交電信費,且沒有被列為中華電信黑名單,而這些數據也要在參與的用戶同意下才能使用。

最後,綜觀中國、日本、韓國純網銀,有業者提問,一家純網銀有這麼多股東,要如何進行營運決策?中國微眾銀行表示,微眾銀行的營運會由內部高階主管先進行決策,再向最大股東騰訊報告,而其他參股公司則不得參與決策。日本Japan Net Bank表示,JNB的營運決策權由主要股東Yahoo!Japan、三井住友銀行共同負責。韓國K Bank則表示,主要由前三大持股者進行營運決策。文⊙李靜宜

【更正啟事】第889期第30頁,記者李靜宜撰寫之「臺灣第一家純網銀最快將於2019年底誕生,中日韓純網銀開辦關鍵大公開 !」一文,其中「純網銀 - 新型態運作模式」一圖拍攝於台灣金融研訓院所主辦的國際純網路銀行實務研討會,係台灣金融研訓院金融研究所副研究員侍安宇的簡報內容。日前,勤業眾信風險諮詢服務執行副總經理萬幼筠反應,此圖內容源自於他過去演講的投影片內容,卻未註明資料出處。記者向侍安宇查證,其確有參考萬幼筠之簡報內容,本刊特此澄清更正。內文已更新。

熱門新聞

2025-12-22

2025-12-22

2025-12-19

2025-12-23

2025-12-19

2025-12-21