直言,PSD2真正的意義是,讓全歐的小企業和顧客,可以對自己的財務資料有更大的主控權。 面對PSD2指令帶來的衝擊,德意志銀行創新技術產品部門管理總監Roberto Mancone(圖左)指出,銀行不只要和更多新創、Fintech公司結盟,還得更進一步,積極擁抱開放銀行趨勢,讓銀行的基礎架構做好轉型準備,來因應API開放的需求,才有能力串連各種超越銀行金融服務的第三方服務。(攝影/王宏仁)")

PSD2指令帶來最大的衝擊是,強迫金融業者將自家內部支付服務和數據,開放給第三方業者,等於是打開了銀行過去層層保護的顧客資料金庫。負責設計Lloyds銀行開放銀行API架構的英國Lloyds銀行首席數位架構師Jeremy Mason(圖右)直言,PSD2真正的意義是,讓全歐的小企業和顧客,可以對自己的財務資料有更大的主控權。 面對PSD2指令帶來的衝擊,德意志銀行創新技術產品部門管理總監Roberto Mancone(圖左)指出,銀行不只要和更多新創、Fintech公司結盟,還得更進一步,積極擁抱開放銀行趨勢,讓銀行的基礎架構做好轉型準備,來因應API開放的需求,才有能力串連各種超越銀行金融服務的第三方服務。(攝影/王宏仁)

今年1月,歐洲和英國銀行圈,展開了一場前所未有的新變革。過去銀行視為重要資產的顧客資料,從此銀行無法再獨占!年營收超過200億英鎊的英國Lloyds銀行,正是第一波面臨直接衝擊的銀行之一。英國政府要求境內9大銀行,包括了HSBC、巴克萊銀行、Lloyds銀行、蘇格蘭皇家銀行、桑坦德銀行、愛爾蘭銀行、愛爾蘭聯合銀行、Danske銀行和Nationwide銀行,從今年1月開始,要將過去視為內部機密、層層保護的資料,透過開放API,提供給授權的第三方業者使用。開放銀行政策,不是英國獨有的作法,歐盟同要要求全歐的會員國,要在2018年1月,將最新的PSD2指令(支付服務指令第二版,the Second Payment Services Directive)納入各國法規中。儘管英國脫歐後,不受歐盟指令的規範,但英國開放銀行政策,仍是PSD2指令在英國的落地實現。

過去歐盟已有發布過一次支付服務指令,也就是PSD1,要求銀行必須建立數位、電子支付服務,這也加速了歐洲數位銀行的發展速度,這一次剛上路的PSD2指令,則更進一步跨大了銀行內部的適用範圍,更重要的是,強制要求銀行必須提供Open API,讓外部人員或機構可以來存取銀行內部的資料。當然,PSD2也不只是要求開放,也同時提出了更嚴格的安全規範和要求。不過,歐盟只釋出了PSD2監理技術標準(Regulatory Technical Standards,RTS)的草案,這是用來要求銀行業者必須採取更強安全機制的技術要求,例如要採用強顧客授權(Strong Customer Authentication,SCA),通訊傳輸全加密、資安措施要能稽核追蹤,甚至要求銀行必須採取雙裝置驗證或雙App授權,或需搭配非銀行來源的第三方授權等措施,為的就是在銀行顧客資開放給第三方之後,資安和驗證機制,也要隨時而強化,但正式RTS要求,預估要到2019年9月才會正式推出。但目前,RTS草案則看各銀行自行決定,而還不是強制執行的要求。

PSD2讓企業對自家財務資料有更大的主控權

PSD2指令帶來最大的衝擊是,強迫金融業者將自家內部支付服務和數據,開放給第三方業者,等於是打開了銀行過去層層保護的顧客資料金庫。負責設計Lloyds銀行開放銀行API架構的英國Lloyds銀行首席數位架構師Jeremy Mason更直言,PSD2真正的意義是,讓全歐的小企業和顧客,可以對自己的財務資料有更大的主控權。英國政府的開放銀行政策和PSD2都有同樣的目標,第一是增加透明化和競爭力,其次是讓顧客對自己的資料有更大控制力,最後一項是要帶動金融服務的創新。

打造出臺灣第一家開放銀行API服務的凱基銀行創新科技金融處資深副總經理周郭傑觀察,歐盟沒有像美國那樣擁有超大型的科技獨角獸,過去10年來,致力於打造單一歐洲數位共同市場,想要來培植歐洲當地的數位新勢力。不只是PDS2指令要求銀行開放API,今年5月開始實施的GDPR的另一個較少受到關注的要求是資料可攜權,讓用戶可以帶走自己的資料,也是一種開放銀行的策略。

PSD2雖然看似是一個強制性的法規要求,但不少積極擁抱數位轉型的銀行,早就將開放銀行視為一種全新的機會。負責幫德意志銀行尋找創新商業模式的德意志銀行創新技術產品部門管理總監Roberto Mancone指出,銀行得採取行動,不只是和更多新創、Fintech公司結盟,還得更進一步,積極擁抱開放銀行趨勢,讓銀行的基礎架構做好轉型準備,來因應API開放的需求,才有能力串連各種超越銀行金融服務的第三方服務。

銀行非積極不可,讓Roberto如此憂心忡忡的原因就是:「對千禧世代(1980到2000年間出生的人)來說,傳統銀行不是必需品,不會想只靠一家銀行提供所有服務。」而德意志銀行估計到了2020年時,也就是再過3年,過半數顧客都將是年輕的千禧世代,這群數位原住民,成了傳統銀行的主要服務對象,但千禧世代的顧客心態,很難對銀行像過去那樣擁有長期且持續的忠誠度,這將帶來更劇烈的金融競爭。

怎麼辦?打群架,就是Roberto認為的解法,而開放銀行,正是和更多Fintech、新創公司,甚至是其他同業聯手打群架的作法。

開放銀行並非是促成更多競爭的關鍵,因為千禧世代的崛起,早就預告了百家競爭的戰國時代,為了讓年輕人使用金融服務,最好的方法是,周郭傑指出,把銀行服務推出門,進到各式各樣的場景中。這就是凱基銀行去年11月,搶先推出全臺第一套Open Banking API服務的原因之一。

英國Lloyds銀行首席數位架構師Jeremy Mason指出,PSD2真正的意義是,讓全歐的小企業和顧客,可以對自己的財務資料有更大的主控權。

不只歐洲,開放銀行風潮吹向全球

儘管開放銀行風潮源自歐洲,但影響卻遍及全球。不少銀行也趁發展數位轉型之際,將開放API視為銀行的數位戰略之一。日本瑞穗銀行早在2016年就很清楚地將發展FinTech生態系,視為未來的重要策略,還設立了創新實驗室,來負責發展這個生態系和Open Bank API的實驗。

累計至2017年4月,瑞穗銀行數位創新部門公開了29項數位創新成果,FinTech API生態系藍圖就是其中一項。瑞穗銀行以自家銀行API為基礎,希望能鎖定B2B、B2C、C2C和白牌四大類應用市場的需求,透過建立平臺、提供大數據和金融功能,來滿足四大應用市場上的App市集需求,一方面也藉此來擴大瑞穗銀行自家的金融服務和產品。例如瑞穗銀行就將自家金融API和IoT串連,以便建立全新的商業模式。

而遠在南美洲的百年老銀行秘魯BCP銀行,也趁著重新打造新一代數位銀行架構之際,開始建立未來可以開放API的新架構。

甚至,秘魯BCP銀行更跨國找來巴西第二大銀行的架構長Mauricio Alban-Salas,來擔任秘魯BCP銀行技術長,負責設計新一代數位銀行架構,Mauricio認為,開放銀行會是銀行數位轉型的未來發展方向,趁著重新設計架構之際,同步做好準備,就是他們目前正在做的事。

不過,這股開放銀行浪潮,尚未吹進臺灣,API已經是臺灣金融圈跨公司慣用的資料交換方式之一,但多得透過專案合作形式來建立,甚少做到像網路服務那樣的API開放彈性和客製程度,凱基銀行去年推出的KGI inside服務則是第一個銀行開放API服務。

德意志銀行創新技術產品部門管理總監Roberto Mancone指出,對千禧世代來說,傳統銀行不是必需品,不會想只靠一家銀行提供所有服務。這將帶來激烈的金融競爭。

25%臺灣金融業者具備開放API的能力,但還在觀望

根據iThome 2018年企業CIO大調查,已有25%臺灣金融業者具備Open API架構的能力,更有16.7%的金融業者今年要開始導入。也有大型銀行坦言,正將自家服務搬上雲端,為的就是考慮到開放API後,可能帶來的爆量API使用需求,銀行得先做好高擴充力的新架構準備。不過,臺灣正式推出開放API的銀行,仍只有一家。英國、歐洲銀行已經積極走上開放銀行之路,從單打獨鬥,轉而結合新創、FinTech生態系,來打造更多樣化的數位新服務,而臺灣的金融業者則才剛要起步。

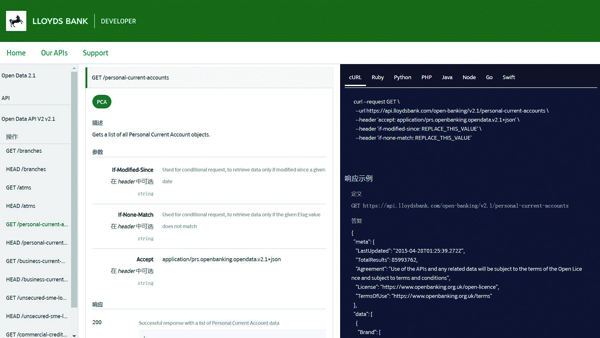

英國Lloyds銀行提供了一個API開發者入口網站,不只可以管理訂閱的API,也可以線上測試API,甚至可以檢視自家應用程式的API用量數據,就像是網路公司常見的開發服務平臺一樣。

熱門新聞

2026-03-06

2026-03-06

2026-03-09