美國《Wired》雜誌在今年五月封面標語,以:「2025 Is the Year of the Humanoid Robot Factory Worker」(2025是人形機器人擔任工廠作業員的元年)」這句劃時代的預言,宣告具身AI機器人(Embodied AI Robot)將不再只是科幻的想像。

曾經只存在科幻小說中的人形機器人,如今正大步跨出實驗室,準備在工廠、公共服務乃至我們的日常生活中扮演越來越重要的角色,具身AI機器人時代正以驚人的速度向我們奔來,即將成為一股全面革新我們生產與生活模式的真實力量。

當這些擁有「身體」和「大腦」的智慧機體,從實驗室和工廠的鐵籠中解放,準備大步邁入我們的公共場域乃至家庭時,這股由AI技術突破與成本快速下降所驅動的浪潮,不僅預示著生產力與生活便利性的巨大提升,同時也伴隨著前所未有的資安風險,將人類帶到技術發展的關鍵十字路口。

面對這一場正悄然上演的關於效率、便利與潛在風險的巨變,伴隨這場變革而來的,是對人類社會最深層的資安挑戰——我們是否已準備好應對?根據VicOne LAB R7實驗室針對各種智慧移動載具資安風險的研究揭示,機器人安全問題已然達到「不得不注意的臨界點」,若不立即正視,未來的慘痛代價將遠超想像。

VicOne LAB R7實驗室負責人張裕敏直言,「機器人是汽車工業的延伸。」因為人形機器人的發展,在許多方面被視為汽車工業的自然延伸,所以許多全球領先的汽車製造商們,都已經紛紛投入這場新興的科技競賽,陸續與機器人公司建立合作夥伴關係,目的就是將機器人的應用,從實驗室推向實際部署。

VicOne LAB R7實驗室研究員徐士涵便強調,AI的發展加速通用機器人的可能性,但同時也引入語言模型的所有弱點。他表示,當機器人不再是單純的自動化工具,而是具備感知、決策與動作能力的具身AI實體時,資安問題將從資料外洩、服務中斷的傳統範疇,直接升級為可能危及人身安全與社會穩定的實體威脅。這是一個我們不得不立即正視的臨界點,因為一旦防線失守,後果可能遠超想像。

具身AI機器人產業發展曙光與競逐

人工智慧的發展,早已不再局限於虛擬數據空間中的演算法,它已擁有物理實體,能夠在真實世界中感知、行動、學習,這就是所謂的「具身AI」。徐士涵解釋,具身AI是物理AI的具體體現,意即擁有「身體」的AI,而人形機器人正是具身AI最直觀的展現。

這些機器人能夠像人類一樣透過相機、麥克風等感測器理解周遭環境,並透過馬達、手臂等物理方式與環境互動。更關鍵的是,它們能透過經驗、強化學習或大模型推理,持續改進自身的行為與決策,並理解人類的自然語言指令進行高階決策。徐士涵形容,具身AI的「大腦」不僅模仿人類所有感知,更能模仿人類頭腦中的各種推理,具備「理解」與「推論」能力。

自2022年12月生成式AI技術爆發以來,全球機器人產業的投資顯著增加。根據分析機構預測,至2029年,人形機器人產業的複合年成長率(CAGR)最高可達45.5%。VicOne綜合研究則指出,加權複合年成長率至少達到27%,這意味著市場規模可能在三年內翻倍。

另外,市場對人形機器人的未來產業發展預測充滿樂觀,根據2025年市場研究機構《Humanoid Robots Market Global Outlook Report 2025》的預測,到2035年人形機器人整體產值有望突破380億美元。其中,「勞動力缺口」和「通用型AI」被視為拉動投資的雙核心動力,吸引了矽谷和中東主權基金的資金競相投入。

機器人產業的爆發性成長,與2022年12月以來AI技術的飛躍式發展密不可分。在此之前,市場上主要的機器人公司只有波士頓動力(Boston Dynamics),其早期產品如油壓機器人Atlas,不僅維修成本高昂,噪音大,且只能執行固定動作,難以普及。

然而,AI模型和技術的突破,加上例如中國政府的巨額補貼,使得AI機器人的開發變得相對容易,促使大量機器人公司如雨後春筍般湧現。

在專利佈局上,美國和中國兩大強權在AI及人形機器人領域展開激烈競爭。中國在專利「數量」上遠超其他國家,例如優必選(UBTech)在美國的人形機器人專利已達81條。然而,徐士涵強調,雖然中國以量取勝,但美國在機器人AI專利方面仍有明顯的技術領先。

美國總統川普引爆的全球貿易戰和關稅影響,可能導致約40%的零部件供應鏈面臨重組(例如電池、半導體),張裕敏認為,可以借鑒智慧車輛的發展經驗,加速技術創新和產品升級,臺灣廠商有望迅速填補這些空缺,影響僅約延遲一年。他也指出,儘管關稅與貿易戰持續,多數製造商已在美國或友好國家實施近岸/回岸重組,但約40%的零部件供應仍將面臨重構與遷移。

總體而言,「美國在機器人智慧領先,而中國有既有的製造業優勢」,因此,張裕敏強調,影響人形機器人產業成功與否的關鍵在於「算法成就靈魂,造就機器自主」,這也點出了AI演算法在人形機器人發展中的核心地位。

此外,在產業供應鏈上,徐士涵分析指出,人形機器人與智慧車輛(SDV)之間有高達65%至70%的重疊性。兩者主要零件差異僅在於伺服馬達、減速器與螺桿,而機器人的主要成本來自於電機、五金和感測器。

徐士涵認為,臺灣在減速器等關鍵零組件的生產上具有優勢,這讓臺灣廠商在供應鏈中扮演重要角色;此外,他也說,Nvidia透過其Isaac Sim模擬器和Isaac Group機器人動作模擬器,對於AI與機器人技術的推動上扮演關鍵角色。

負責訓練研究用機器人的VicOne LAB R7實驗室研究員駱一奇表示,他們也是「站在巨人的肩膀上訓練機器人,」因為在現實世界的物理實體,可以在數位平臺上有一個模擬的「雙胞胎」,於是,他便善用輝達的機器人數位雙生(Digital Twin)的模擬平臺,在數位平臺上模擬物體或系統的運行狀態,並通過資料和演算法來預測未來的行為。

目前,數位雙生的應用已經越來越普及,各種產業都可以使用,目前主要的應用多在監控和管理設備、預測故障、改善生產效率、減少成本和提升顧客服務等。

VicOne LAB R7實驗室負責人張裕敏表示,人形機器人的發展,在許多方面被視為汽車工業的自然延伸,但影響人形機器人產業成功與否的關鍵在於「算法成就靈魂,造就機器自主」,這也點出了AI演算法在人形機器人發展中的核心地位。

VicOne LAB R7實驗室研究員徐士涵指出,AI的發展加速通用機器人的可能性,但同時也引入語言模型的所有弱點;當機器人是具備感知、決策與動作能力的具身AI實體時,資安問題將從資料外洩、服務中斷的傳統範疇,直接升級為可能危及人身安全與社會穩定的實體威脅。

各國AI機器人產業發展與政策分析

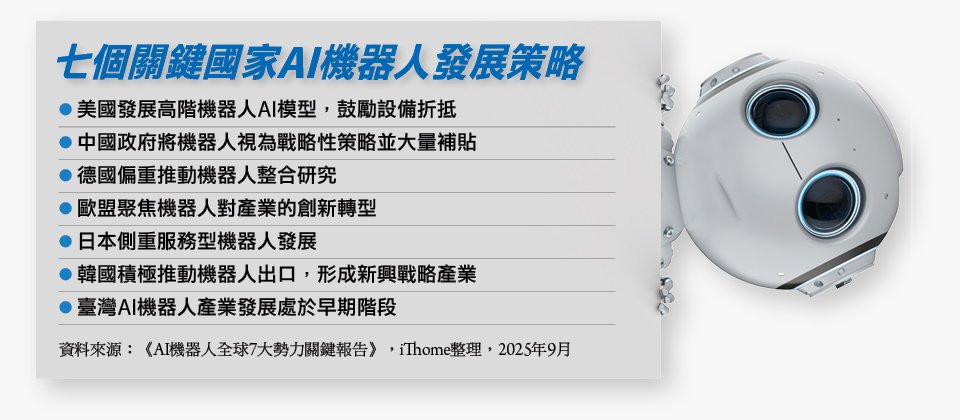

根據《AI機器人全球7大勢力關鍵報告》,我們可以觀察到:具身AI機器人的發展,也成為一種國家級的戰略對決,在該份報告當中,針對美國、中國、德國、歐盟、日本、韓國以及臺灣的機器人發展,進行分析。

美國發展高階機器人AI模型,政策鼓勵設備折抵

以美國為例,強項在於高階機器人技術,尤其是AI模型,主要是企業主導投資與研發,像是Google、亞馬遜、特斯拉(Tesla)等科技巨頭投入大量資源外,也有大量私人投資支持新創公司,推動人形機器人融入日常社會生活。

至於政府端則聚焦軍用機器人、太空機器人和自主系統的研發,美國國會於2025年針對川普政府預算支出的《大而美法案(One Big Beautiful Bill Act)》中,納入設備投資第一年可以全額折舊的政策,有助於降低企業採用機器人的稅後成本。

中國政府將機器人視為戰略性策略並大量補貼

至於機器人應用場景最多的中國,則是國家重點戰略性投入,由政府提供大量補貼,自2014年推動「機器人革命」,聚焦醫療、教育、能源等11個重點領域創新應用。中國現行《十四五》機器人產業規畫與「中國製造2025」相輔相成;另中國政府於2025年成立國家級風投基金,聚焦機器人與AI,預計20年吸引近一兆元人民幣(約1,380億美元)資金

德國偏重推動機器人整合研究,歐盟聚焦機器人對產業創新轉型

德國是歐洲最大的機器人市場,機器人密度全球第四名,AI機器人技術位德國帶來顯著的生產潛力,不僅有助提升工業領導地位、落實能源轉型,對數位轉型和人口結構變化也可發揮作用。德國機器人政策的核心目標之一就是整合分散的國家研究資源,並推動基礎研究、產業應用和人才培育。

歐盟則重視技術倫理與社會影響,透過「展望歐洲」(Horizon Europe)框架下編列近一千億美元,主張機器人應輔助而非取代人類。歐盟機器人的研發與創新計畫,聚焦於製造與營建產業的數位轉型,並以數位化、AI、資料共享、先進機器人技術與模組化研究為基礎推動。

日本側重服務型機器人發展

日本作為全球第二大工業機器人市場,側重服務型機器人發展,主要是應對高齡化人口與少子化挑戰,最大的優勢是具備領先的工業機器人技術,包含精密馬達、減速機、控制技術以極高品質零件產業,但在AI晶片與軟體開發領域,仍須迎頭趕上。2020年啟動「登月計畫」,預計在2050年前投資4.4億美元,實現包含AI和自主學習機器人在內的技術目標。

韓國積極推動機器人出口,形成新興戰略產業

韓國在2024年,已經成為全球工業用機器人採用率最高的國家,政府推動產業升級,目標在2030年前部署100萬臺智慧機器人,也積極促進本土供應鏈自立,推動從關鍵馬達、控制器、感測器到軟體演算法的在地研發和量產,降低對海外技術依賴的同時,而「機器人出口」也逐步成為韓國新興戰略產業之一,對應第四次工業革命需求,加速AI與機器人整合。

臺灣AI機器人產業發展處於早期階段

臺灣於2025年提出「AI新十大建設推動方案」,AI機器人就列為關鍵技術之一,也是臺灣面臨科技創新和產業升級的重點。由於臺灣目前尚未量產人形機器人整機的業者,產業處於早期發展階段,但具備有完整零組件供應鏈、擁有AI與半導體整合基礎、彈性中小企業製造體系與政策配套與提供驗證場域等優勢,國發會更編列十年期100億元預算,作為發展臺灣自主的智慧機器人產業,並成立「臺灣AI機器人產業大聯盟」,推動機器人平臺規格化和軟硬體國產化。

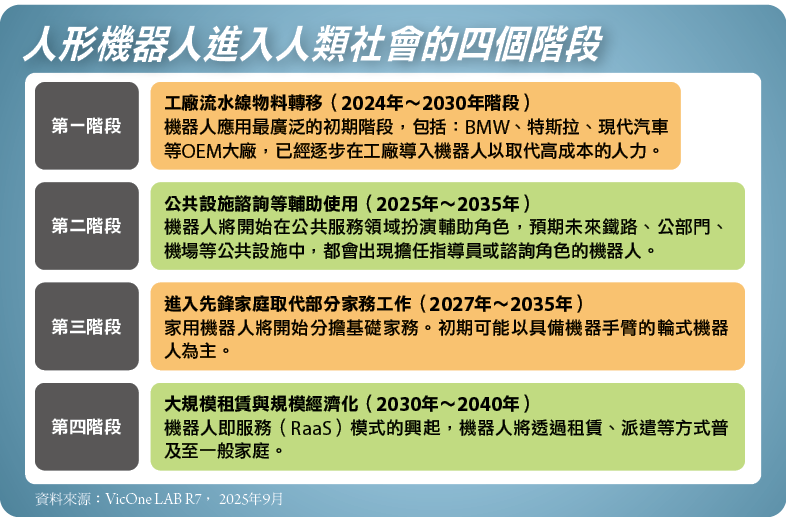

人形機器人將分成四個階段進入人類社會

根據VicOne的研究,人形機器人將分成四個階段進入人類社會,他們也預測了人形機器人部署藍圖:「人形機器人會以工廠部署、公共服務、初階家務、租賃與進階家務的階段進入人類社會」。

階段一、工廠流水線物料轉移(2024年至2030年)

這是機器人應用最廣泛的初期階段,包括:BMW、特斯拉(Tesla)、現代汽車等OEM大廠,已經逐步在工廠導入機器人以取代高成本的人力。

例如,Agility Robotics的Digit機器人已於2024年6月部署在GXO物流倉庫中;而波士頓動力的Atlas機器人也預計在2025年於現代汽車工廠進行試營運。

另外,中國的優必選(UBTech)所生產的Walker S機器人,也已與比亞迪(BYD)等多家中國車廠合作,執行「進廠打工」的試驗。這些機器人雖然動作可能不如人類靈活,但它們可以24小時不間斷工作,大幅提升生產效率。

階段二、公共設施諮詢等輔助使用(2025年至2035年)

此時,機器人將開始在公共服務領域扮演輔助角色。

例如,2025年大阪世博會的地鐵夢洲站外,則部署具備對話能力的諮詢機器人,這些機器人背後運行著大型語言模型(LLM),能進行自然且流暢的對話,提供諮詢和引導服務。徐士涵預期,未來鐵路、公部門、機場等公共設施中,都會出現擔任指導員或諮詢角色的機器人。

階段三、進入先鋒家庭取代部分家務工作(2027年至2035年)

重點在於家用機器人將開始分擔基礎家務。初期可能以具備機器手臂的輪式機器人為主,因為「走路」對機器人而言仍是較大的技術挑戰,而「手臂抓取」技術已相對成熟。

階段四、大規模租賃與規模經濟化(2030年至2040年)

隨著機器人即服務(Robot-as-a-Service,RaaS)模式的興起,機器人將透過租賃、派遣等方式普及至一般家庭。

徐士涵預計,最快到2031年左右,機器人將全面融入社會,距離現在已不到十年,「而這項預測是透過AI分析當前時局、產業鏈、公司營收、關稅與供應鏈等多維度資訊綜合得出的結果。」他說。

AI大腦定義具身AI的未來

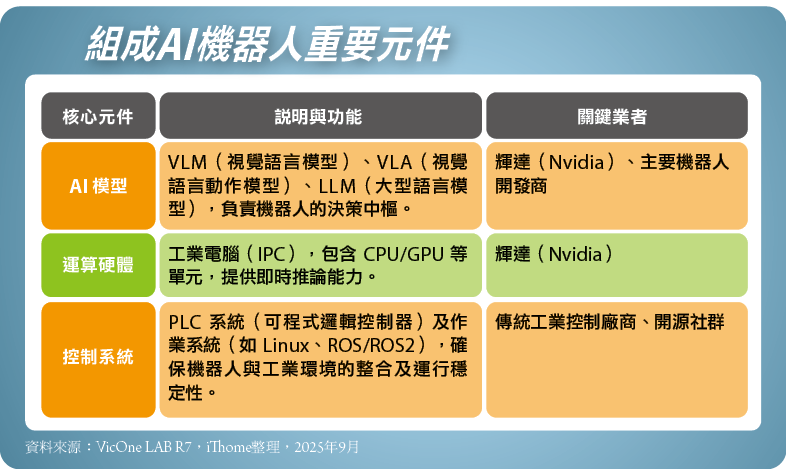

2025年被譽為「人形機器人進駐工廠元年」,具身AI機器人正以前所未有的速度,從實驗室走向全球製造與物流的前線。推動這場變革的核心,不僅是硬體的進化,更是來自強大的AI「大腦」。

具身AI機器人的核心競爭力在於其「大腦」系統。這套系統賦予機器人感知、推理並採取行動的能力,是實現「物理AI」的關鍵。目前,具身AI的完整架構包括:AI模型(VLM/VLA/LLM)、工業電腦(IPC,如CPU/GPU)、PLC系統與作業系統(如Linux、ROS/ROS2);其中,AI模型扮演機器人決策的核心角色。

Nvidia創辦人暨執行長黃仁勳(Jensen Huang)提出「物理AI」(Physical AI)概念。他指出:「我們正進入新的AI時代,不只是數位世界的AI,而是能在物理世界裡感知、推理並採取行動的AI。」他認為,Physical AI將使工業革命邁入全新階段。AI不再只是提供建議,而是能直接影響現實世界,進而推動製造業、自駕車、醫療與機器人的全面革新,「其規模甚至大於純雲端AI。」

這意味著,當AI從數位世界走向物理世界時,對感測器、即時推論能力與機器人技術的整合需求,將大幅提升並超越純雲端AI的規模。輝達也透過Isaac Sim模擬器,提供數位雙生(Digital Twin)的虛擬環境,讓機器人能進行數億年的加速學習,提前適應各種現實情境,為物理AI時代奠定基礎。

當前的關鍵機器人業者發展趨勢與商業化進度剖析

在全球範圍內,具身AI機器人公司百家爭鳴,它們的發展趨勢已從概念驗證(PoC)快速轉向真實的工業場域實地測試、小規模量產與商業模式創新。

特斯拉的Optimus Gen3:價格顛覆者與人形機器人量產藍圖

特斯拉不僅是電動車與能源產業的領導者,也逐漸在具身AI領域展現其野心。其旗艦級人形機器人 Optimus Gen3,以「低於兩萬美元」的目標零售價震撼業界,被視為全球人形機器人市場的價格顛覆者。這一策略,將可能大幅降低人形機器人的進入門檻,推動其快速普及。

在開發模式上,特斯拉選擇「全閉源」的強化學習(Reinforcement Learning)作為核心方法,確保演算法與控制技術牢牢掌握在公司內部。不過,近期外界觀察到特斯拉正逐步引入生成式 AI 技術,讓機器人的決策與互動能力更具彈性與智慧化,顯示其產品正從工廠自動化走向更廣泛的 AI 生態布局。

應用場景方面,Optimus 目前的定位主要集中於 工廠操作與標準化作業,而非複雜的戶外環境,這一選擇符合特斯拉一貫的策略:先在自家工廠進行大規模測試與優化,再逐步推向外部市場。馬斯克甚至預計,到2025年將量產約5,000臺Optimus機器人,使其成為全球最具規模的人形機器人部署計畫之一。

特斯拉的未來發展策略可歸納為三大方向:首先,持續壓低硬體成本,以大規模量產實現規模經濟;其次,深化AI技術路線,將強化學習與生成式AI融合,提升機器人對環境的適應能力;最後,透過自家工廠的內部應用,打造「從測試到商業化」的封閉的產業生態,進一步鞏固其在具身AI領域的領先地位。

Optimus不僅是特斯拉的技術實驗,更是其進軍人形機器人產業的戰略核心。隨著價格優勢與量產規模的推進,特斯拉極可能成為全球人形機器人普及的關鍵推手。

美國Agility Robotics的Digit:聚焦物流協作與RaaS

Agility Robotics人形機器人公司近年的發展焦點,逐漸鎖定在倉儲與製造等高需求場景,其雙足人形機器人Digit已經不再只是單純的搬運工具,而是能與自主移動機器人(AMR)協作,並整合雲端車隊管理與複雜抓取功能,展現更高層次的應用潛力。

在2025年3月,Agility Robotics推出最新版Digit人形機器人,配備四小時電池續航,並能支援自動對接充電,透過Agility Arc雲端平臺,它能與MiR、Zebra等AMR作業系統無縫連結,進一步擴展生態整合的可能性。

Digit的角色也因此從「最後一百公尺的搬運工」進化為多流程作業的核心角色,現場展示包含拆解與堆疊物料箱、托盤化、貨格補貨等流程,甚至具備主動調度其他自走設備的能力。

在商業模式上,Agility Robotics正邁向機器人即服務(RaaS),以降低企業導入門檻,最新的應用案例則是:倉儲業者 GXO Logistics已率先於2025年4月,在亞特蘭大的物流中心正式部署Digit,負責與AMR拖車進行料箱交接。

同時,Agility Robotics也積極拓展產業合作,例如:亞馬遜已將Digit納入下一代「觸感倉儲機器人」計畫,專注於強化手部感測與材質識別能力,被視為邁向「人機協作2.0」的重要一步。

另外,Ford(福特汽車)亦與Agility Robotics攜手,將Digit應用於物流的「最後一哩路」解決方案,進一步凸顯其在產業落地上的價值。

美國波士頓動力的Atlas:從實驗室走向工業商用

自2021年被韓國現代汽車集團收購以來,波士頓動力持續深化協作,並在2024 年4月迎來重要里程碑,正式推出下一代人形機器人「全電版Atlas」。

這款機器人徹底捨棄過去的液壓致動器,改以客製化的高功率電動致動器驅動,並由內建鋰電池供電,使其成為一臺真正「插電即可行動」的雙足平臺。此舉不僅是技術轉型,更象徵著人形機器人從實驗室走向商業化的關鍵轉折。

在商業化推進上,現代汽車集團扮演主導角色,計畫自2025年起,將全電版Atlas 導入位於美國喬治亞州的新電動車組裝廠,讓其投入實際生產環境。

Atlas的初期任務將鎖定「零件排序(part sequencing)」等需要反覆搬運、排列與頻繁彎腰伸手的工序,藉由實地測試來驗證其可靠性與經濟效益,為未來大規模工業應用鋪路。

同時,波士頓動力也與豐田研究所展開合作,共同開發通用型人形機器人解決方案,進一步強化其在產業落地的可能性。

中國優必選的Walker S1/S2:規模化交付與多機協作

中國的人形機器人發展也日趨成熟,優必選(UBTech)旗下的Walker S1已與多家車廠展開試運行,正式進入「進廠打工」的實測階段。

截至2025年8月,Walker S1已在多家大型製造業進行「實訓」與「小規模上線」,應用範圍涵蓋汽車與3C製造場域。比亞迪工廠已完成第一階段實訓,成果顯示效率提升約一倍、穩定性提升約三成,並計畫在2025年第二季進入規模化交付。

Walker S1的角色也從單純搬運拓展至品質檢查等多種工序協作,目前更已導入Aud中國電動車工廠;而吉利極氪工廠則推進第二階段實訓,測試重點是「多臺、多場景、多任務」的人形機器人協作,結果顯示搬運速度提升約25%,而特定視覺產品品質檢查的準確率則超過99%。

此外,富士康在2025年初宣布與優必選展開長期策略合作,Walker S1已於深圳龍華廠完成為期兩個月的物流實訓,後續計畫擴展至鄭州。

在量產方面,優必選規畫於2025年底啟動Walker S系列的正式量產,全年交付目標約500至1,000臺,其中超過六成將是新款Walker S2。合作對象涵蓋汽車與物流兩大領域,包括順豐等龍頭企業。

值得注意的是,今年(2025年)7月優必選也在官網上公開Walker S2的最新發展,這款機器人高160公分,重量約43公斤,採用雙電池系統設計:有兩顆48V鋰離子電池,當其中一顆電力耗盡時,機器人會前往電池交換站,取出耗電的電池模組並安裝新的電池模組繼續運作,同時備用電池確保不中斷運行。

根據公開資訊,Walker S2具備熱插拔電池交換系統(autonomous battery swapping system),能在約三分鐘內自主完成電池交換,能支援 24 小時不間斷運轉,藉此降低停機時間並提升設備綜合效率(OEE),展現更強的產業落地能力。

中國宇樹科技的Go2/B1:平價量產推動機器狗商業化

中國宇樹科技(Unitree)成立於2016年,以「平價化、量產化」為核心策略,試圖將四足機器人從實驗室推向日常場景。該公司與波士頓動力等高階業者相比,宇樹選擇透過低成本與快速量產突圍,讓教育、安防與工業領域都能觸及機器狗應用。

其代表產品機器狗Go系列(Go1、Go2)主打教育與消費市場,價格較國際同類產品的更為低廉,讓學校與開發者能更容易使用;另外,工業級的B1則搭載LiDAR(光達)與多模態感測器,能執行巡檢、安防與消防等高風險任務;Aliengo 則鎖定科研市場。這種多線發展策略,使宇樹能同時布局高階科研與普及化市場,提升產品的市場滲透率。

在應用上,宇樹的機器狗已投入教育課程、科研實驗、公共安防與城市巡檢,並逐漸拓展至消費娛樂市場。例如,日前臺北市政府就打算引進其機器狗用於人行道巡檢之用,也突顯其在公共安全領域的潛力。

宇樹科技商業化藍圖涵蓋四大方向:第一,在安防與公共安全領域推動「機器狗巡檢警務化」,協助基礎設施監控;第二,在能源與工業場景中,讓四足機器人成為石化廠與電力設施的常態工具;第三,持續耕耘教育與消費市場,並打造應用生態系,讓開發者能創造專屬模組;最後,積極拓展國際市場,雖受外界質疑其可能涉入軍事應用,但也反映出其技術成熟度與競爭力。

宇樹科技藉由「平價化」與「量產化」策略,成功降低四足機器人的進入門檻。隨著AI技術深化與應用場景擴展,宇樹不僅將持續影響中國智慧城市與產業發展,也有可能改變全球機器人競爭格局。

美國機器人新創公司Figure AI的Figure 02:汽車組裝高精度試點

美國機器人新創公司 Figure AI,成立於2022年,專注於開發具備AI驅動的通用人形機器人,其最新產品Figure 02,於2024年8月亮相,已經具備先進的雙足行走能力與高精度操作性能。

Figure AI於2024年1月與BMW集團簽署商業合作協議,採取「里程碑驅動」的方式推進合作;2024年8月,因推出的Figure 02則在BMW美國南卡羅來納州Spartanburg工廠的車身車間進行數週測試,並成功完成「將零件置入夾具」等需要雙手協同與毫米級精度的任務,顯示其在高精度操作方面的潛力。但合作雙方仍處於「里程碑式試點」階段,BMW工廠內並未常駐Figure機器人,

目前,Figure AI與BMW雙方正持續優化模型與整合流程,預計下一步是調整機器人與工廠系統的介面與流程。這項合作展示人形機器人在汽車製造業中的應用潛力。隨著技術的進一步發展與應用,未來有望在更多製造領域中看到類似的合作與應用。

美國機器人公司Apptronik的Apollo:探索機器人自我建造可行性

Mercedes-Benz(賓士汽車)自2024年3月起,在德國柏林的數位工廠園區(Digital Factory Campus),引進美國機器人公司Apptronik的Apollo人形機器人於製造環境中進行測試,涵蓋物料配送、零件交付及品質檢查等工作站。透過這些試點應用,機器人不僅協助工人完成高強度、重複性的工作,還改善了整體工作環境,提高了生產效率。這種試點模式強調了人形機器人在精密製造和協作性工作中的潛力,同時也提供了對未來大規模部署的寶貴數據與經驗。

為了擴大Apollo機器人的生產與應用規模,Apptronik與全球製造服務公司Jabil(捷普科技)展開合作,計畫在Jabil的製造設施內進行Apollo機器人的生產與測試,並將其應用於內部物料處理與組裝任務。

這一合作模式不僅提升了Apollo人形機器人的生產能力,也有助於其與現有工廠系統,如PLC(可程式控制器)、MES(製造執行系統)及防止設備或機器在不安全條件下啟動或運行的Safety Interlock System(安全互鎖系統)進行深度整合,為人形機器人在工業環境中的長期運用奠定基礎。

Apptronik公司針對未來發展,更提出「機器人自我建造」的概念,即Apollo機器人將能在生產線上,協助組裝其他Apollo機器人。這個創新舉措,不僅可進一步降低人形機器人的生產成本,還能提升生產效率,為未來機器人大規模商業化應用提供可能性。透過這種封閉式循環生產模式,Apollo機器人不僅成為工廠自動化的執行者,也可能成為智慧製造生態系中的核心節點。

文承上一篇:如何確保機器人是好的機器人?大腦AI模型安全是關鍵

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-04

2026-03-05

2026-03-02

2026-03-02