在疫情的影響下,多數人都對2020年的企業儲存市場抱持悲觀,即使是連年持續高成長的全快閃、超融合等新興熱門領域,恐怕也無法維持榮景。對照市調機構IDC日前發布的2020年第3季外部儲存與超融合市占追蹤報告,也證實了前述預測。

雖然直接向超大規模用戶銷售的OEM與ODM產品有著不錯的表現,但一線大廠普遍衰退,即使是多年來持續高成長的快閃儲存與超融合系統,成長率也都掉到只剩不到1%。

但另一方面,若只與2020年第1、2季的情況對照,以及個別廠商的表現來看,情況並不那樣悲觀,不少廠商在2020年下半年的情況,都較上半年有所好轉,部分廠商還有意料之外的逆勢成長表現。

HPE與華為在外部儲存市場逆勢崛起

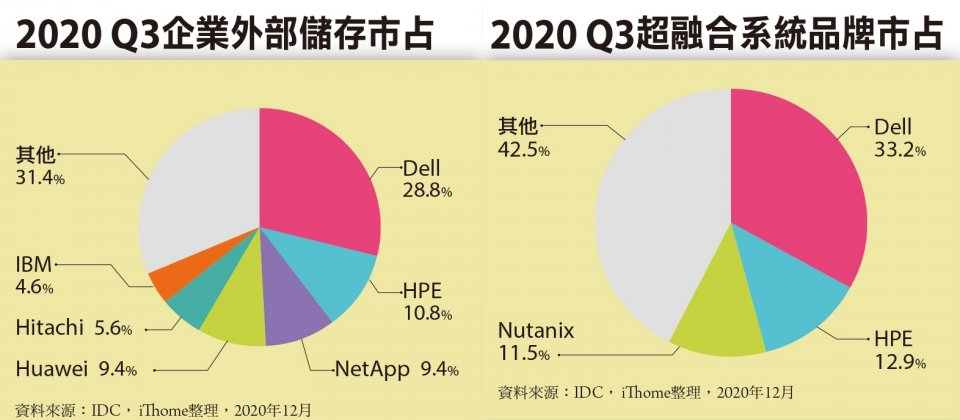

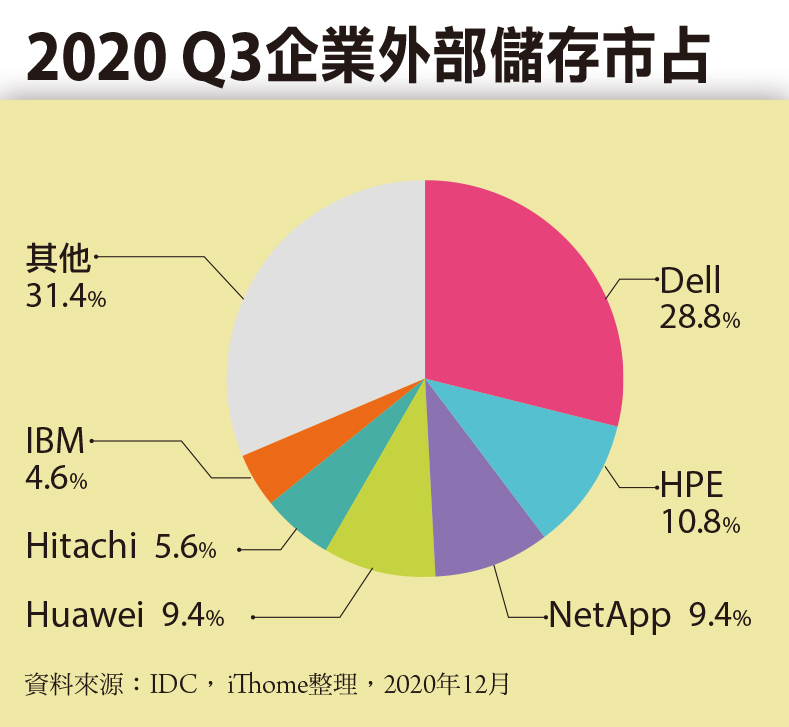

IDC的2020年第3季外部儲存市占追蹤顯示,比起去年同期,企業外部儲存市場的整體銷售額下降了1.8%,即使是這幾年最熱門的全快閃儲存陣列,與去年同期相比的成長率,也只有0.4%。

就個別廠商來說,外部儲存是個大廠主導的領域,7家一線大廠就占了整個市場超過3/4的市占。

其中最讓人驚喜的,是HPE與華為兩家廠商,都有著逆勢成長的好表現,無論是與去年同期相比,還是與2020年第1、2季對照,這兩家廠商都是正成長。HPE的市占位居第2,比去年同期成長了7.3%。華為的市占雖然是第4,但較去年同期成長了23.7%,突顯了中國市場的強大動能。

Dell雖然依舊是整個外部儲存市場的龍頭,擁有28.9%的市占,但較去年同期下降了6.1%,不過比起2020年第2季的低迷狀況,第3季已有所改善。NetApp原本在2020年第1季還位居市占第2,但從第2季起便被HPE超越擠到第3,第3季仍是名列第3,較去年同期略為下滑2%。

相較下,Hitachi與IBM都有顯著下滑,Hitachi的市占居於第5位,比去年同期的銷售額下降了10.3%;IBM則是市占第6位,比去年同期更是大幅衰退了21.6%。不過若與2020年上半年相比,這兩家的情況並沒有如此悲觀,兩家廠商在2020年第3季的銷售額,都與第1季相差不多,雖然不如去年,但就今年來看,下半年並沒有比上半年衰退。

至於另一家重要一線大廠Pure Storage,則未被IDC列入追蹤清單中,如果依照Pure Storage自身公布的銷售額來計算,則該公司可以排在市場的第5位,但比去年同期下滑了4.2%。

VMware與Dell繼續鞏固超融合系統領先地位

在疫情籠罩下,超融合系統市場在2020年結束了持續6、7年來的高成長,雖然還不至於衰退,但陷入了停滯,與去年同期相比,2020年第3季的整體超融合市場銷售額,只剩下0.6%的微幅成長。

在超融合品牌產品與軟體平臺兩方面,Dell與VMware依舊遙遙領先其他廠商,不過在其他廠商方面,則出現了顯著的變化。

以超融合軟體平臺為基準,VMware平臺以40%的市占穩居龍頭,而且比起去年同期,還有著4.9%的成長。

Cisco也有突出的表現,其HyperFlex平臺目前已是市占第3的超融合系統平臺,比去年同期還大幅成長了11.1%。

至於Nutanix雖然還是市占第2,但與第1的VMware之間差距有所擴大,比去年同期也下滑了6.7%。

而在以超融合伺服器品牌為基準時,Dell以33.2%的市占位居首位,但較去年同期的35.0%市占略有下降,銷售額也減少了4.7%。

最讓人意外的是HPE,該公司旗下擁有多個基於不同平臺的超融合產品線,包括基於自身的SimpliVity、基於Nutanix平臺,以及新推出的Nimble dHCI平臺,因此在以各個平臺為計算基準時,分散了銷售額。不過在以品牌為計算基準時,這些平臺的銷售額都將匯集到HPE上。

IDC的市調報告顯示,超融合系統品牌市占第2的角色,在2020年下半年出現逆轉,在2020年第1、2季時,HPE的超融合品牌產品銷售額,都還以明顯的差距落後於市占第2的Nutanix,但是到了第3季,HPE卻一舉超越了Nutanix,成為新的市占第2。

Nutanix在2020年第1、2、3季的市占分別是13.1%、13.6%與11.5%,在下半年出現明顯下降,尤其是第3季的銷售額比去年同期下滑了10.8%。而HPE在2020年前3季的市占分別為6.0%、7.0%與12.9%,其中第3季較去年同期大幅成長了16.3%,從而一舉將Nutanix擠到第3名,顯示HPE在超融合產品方面多平臺、多產品線同時並進的路線,收到了成效。

從這樣的態勢看來,Dell與VMware在超融合品牌產品與軟體平臺上的領先地位,依舊是無可動搖。Nutainx在軟體平臺上的第2名地位,也還算是穩固,但是在品牌產品方面,Nutanix已開始受到HPE的挑戰,未能穩住第2名的位置。

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-04

2026-03-06

2026-03-05

2026-03-02