iThome

理財機器人(Robo-advisor)早在國外市場行之有年,主打投資門檻低、隨時隨地都可以理財的特色,看準的就是小資族群一直以來被忽略的理財需求,這樣數位化的財富管理在近年開始大放異彩,而這股機器人理財大軍也在今年開始進攻臺灣!

從新創發跡,理財機器人發展至今累積了不少擁護者。目前發展最成熟的美國市場,境內知名的理財機器人公司就有Betterment、WealthFront、FutureAdvisor等,旗下所管理的資產規模(AUM,Assets Under Management)逐年成長,像是Betterment、WealthFront這兩家巨頭就吸引了美國民眾投入超過百億美元的資產到其中,放手讓新創公司替他們看盤、操盤。

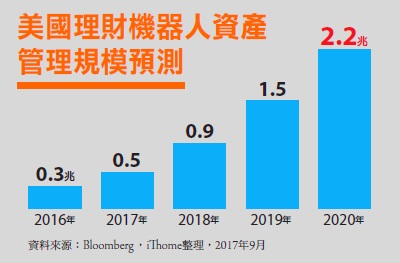

去年安永企業管理諮詢公司(EY)發布一份報告財富管理洞察報告指出,截至2015年,美國理財機器人公司的AUM成長率翻了三倍。彭博(Bloomberg)也在2015年的報導中預測,美國理財機器人的AUM到了2020年,會達到2.2兆美元。安永也預測,屆時,理財機器人的AUM將占全球的5%。

明顯可見,理財機器人的規模正在用驚人的速度茁壯中,而亞太地區將是成長最劇烈的地區,安永的調查報告預估,到了2020年,單是亞洲地區的機器人理財AUM在全球的佔比將從現在的30%,翻倍到60%。也因為前景一片大好,開始有越來越多人嗅到這股蓄勢待發的氣氛,要跳入這片理財機器人的新藍海。

圖片來源/iThome

理財機器人的前景一片大好,在發展最成熟的美國市場,預計到了2020年時,管理的資產規模(AUM)將會達到2.2兆美元,占全球總AUM的5%。將吸引越來越多的新創公司、金融業者加入戰局。

臺灣新創、網銀和老字號金融機構都搶灘頭

臺灣由今年初才創立的王道銀行打頭陣,率先在今年5月初宣布推出「O-BANK機器人理財」的早鳥體驗服務,投資門檻只要1,000元,這也是臺灣第一款理財機器人服務。短短三個月後正式上線時,王道銀行更宣布了平臺月租式付費模式,搭配真人理專,來提供24小時不斷線的理專諮詢,

「理財機器人的出現,就是要解決普羅大眾對理財的需求。」王道銀行個人金融事業執行長宋靖仁這麼說道。而王道銀行靠得是靈活的IT架構,來回應網路世代的快步調,甚至,宋靖仁喊出要每季改版一次,來回映消費者體驗需求。這也是新銀行的速度優勢。

不過,老牌銀行也不遑多讓緊跟在後,積極投入數位轉型的中國信託,隨即在5月底時宣布推出「智動GO」的理財機器人服務。中信更主打老牌銀行的豐富理專經驗,加上累積的百萬筆歷史資料,切入新興的數位理財市場。「中信經營財富管理長達15年,提供投資服務也超過20年,再加上財富管理的專家團隊,結合過去這些經驗來開發出一套新服務。」中信銀行個人金融客群總處長楊淑惠表示。

而中國信託因具備了指定單獨管理運用金錢信託執照,推出了國內第一個可以自動調整投資策略(Auto-Rebalance)的理財機器人服務。最低投資門檻為5,000元,並且根據投資的市值分級收費低於1%的信託管理費。

8月下旬,富邦證券也急起直追,跟工研院、麻省理工學院(MIT)合作推出「富邦理財機器人」,配合定時定額投資ETF的業務,提供客戶投資組合的參考資訊。目前優先瞄準富邦證券的電子交易戶以及想投資理財的小資族群,透過簡單的KYC評估,加上演算法來判定客戶的風險偏好跟承受能力。投資標的以富邦投信所發行的13檔ETF商品為主,選出1~3檔商品進行最佳化的投資建議。投資金額門檻從9月1日起,從3,000元臺幣調降為1,000元。

接下來,也還有大拇哥投顧、商智投顧、野村投信打算在下半年開業,屆時臺灣將出現更多款理財機器人服務問世,臺灣財富管理市場也將出現全新的風貌。

儘管瑞銀(UBS)更早就在臺推出智慧財富管理服務,不過,瑞銀開發的理財機器人機制是供理專服務顧客之用,而非透過理財機器人來服務第一線的顧客,再加上理專服務的資產門檻為25萬美元,非主打小額資產的客戶,瑞銀的作法仍屬於傳統的財富管理服務。

針對將百花齊放的理財機器人,臺灣的金融監理單位金管會就在今年6月份釋出了9大作業要點,確立了支持理財機器人發展的態度。更在8月份時開放業者可在一定條件下,執行自動再平衡。金管會資訊服務處處長蔡福隆直接對其發展表示樂見其成,只要在風險控管得宜的狀況下,必定支持。

真人理專會消失嗎?

理財機器人被視為落實普惠金融的手段之一。以往,客戶的帳戶資產要超過2、3百萬元,才會有理財專員協助做財富管理。而這群被劃分在高資產族群之外,沒有專員服務的客戶,也就是所謂的小資族群,並非沒有理財需求,他們反而是最需要理財的一群人。

而隨著技術相繼成熟,業者利用大數據分析計算出適合的投資策略、透過系統監控投資組合、再加上彈性化的資訊架構,財富管理業者終於找到利基市場,能夠用低廉的成本、便宜的收費,服務到從前不可能服務的小資客戶。

「搭配理財機器人,1名理專就可以應對1萬名客戶。」安永企業管理諮詢公司執行副總經理張騰龍引用了國外知名理財機器人公司Betterment的數據來說明理財機器人拓展的能力,傳統上,1名理專約服務200名客戶,現在卻有能力可以服務萬人。

財富管理正面臨的數位化變革,理財機器人的出現是否會威脅到理專的地位,是許多金融從業人員擔心的事。

「理專不會消失,但是他的能力提升是必要的,理專們善用科技跟技術的能力要被建立。」楊淑惠強調,理專能適時提供有溫度的服務。張騰龍也提出相同的看法,理財機器人會進一步提升理專的服務價值,且特定議題仍要借助理專的專業來解決。

王道銀行表示,理專的服務模式將會大轉換,不需要再主動打電話推銷,宋靖仁說:「我們的理財機器人是把決定權還給客戶,看不懂介面、投資組合就打電話進來跟理專接觸。」

理財機器人才正要在臺灣起步之時,在美國早已朝下一步邁進。安永六月發布《數位財富與資產管理》的調查報告指出,金融機構透過跟新創結盟、併購等手段,來推出理財機器人,而且成果將在這一兩年內大量現身。例如:加拿大皇家銀行(RBC)就跟FutureAdvisor合作,在2016年第四季推出理財機器人。富國銀行(Wells Fargo)也預計在今年稍晚,推出名為Intuitive Investor的理財機器人。花旗銀行、摩根大通也都如火如荼地進行研究中。

臺灣新創、網銀,老字號的金融機構紛紛加入戰局。有人說,大型金融機構將用豐沛的IT資源、穩固的客戶基礎大獲全勝;但也有人認為,大型金融機構的組織、IT架構將成為包袱,成為轉型的負擔。不論如何,可以確知的是,在這場理財機器人之戰中,長久以來不在客戶名單上的小資族,將會是財富管理業者的下一個致勝的關鍵。

熱門新聞

2026-03-06

2026-03-06

2026-03-09

2026-03-09