達85%,成功攔截高風險帳戶,確保無一漏網之魚;精確率(Precision)達82%,表示誤報率極低,可以避免影響正常金融服務與客戶體驗;效益評估可望降低70%的詐騙金流損失,挽回民眾財產。")

警政署這個利用AI對潛在人頭帳戶進行辨識,召回率(Recall)達85%,成功攔截高風險帳戶,確保無一漏網之魚;精確率(Precision)達82%,表示誤報率極低,可以避免影響正常金融服務與客戶體驗;效益評估可望降低70%的詐騙金流損失,挽回民眾財產。

內政部警政署高雄市刑警大隊提供

內政部警政署刑事局在高雄市刑事警察大隊代表帶領下,日前在「2025內政黑客松AI應用競賽」的電梯簡報活動中,提出「AI驅動的詐騙集團人頭帳戶識別及警示解決方案」,目的就是希望從源頭阻斷詐騙金流。

這項創新方案的核心目標是透過AI技術,找出可疑的數位帳戶預警資料,並提供銀行執行進一步的客戶審查計畫(KYC,Know Your Customer),以確認數位帳戶是否遭到詐騙集團利用。代表上臺簡報的高雄市刑警大隊偵查佐陳冠鈞表示,這個舉動也代表著,第一線執法機關希望能從被動的事後偵查,進而轉向主動的事前預防。

陳冠鈞表示,會有這個創意發想,就是因為他們在第一線打詐時,發現有許多民眾不知道「自然人憑證」的重要性,受害者可能是因為申請民間貸款或是到當舖典當,在詐騙集團的欺騙下,寄出重要的網路身分證「自然人憑證」,讓詐騙集團可以利用自然人憑證申請不用臨櫃申請的數位帳戶,作為詐騙金流的使用;而許多民眾也在不知情的情況下,成為詐騙集團的幫凶,甚至因此吃上官司。

自然人憑證淪為詐騙集團利用的工具

根據陳冠鈞在第一線辦案的經驗,至少從去年中開始,就陸續發生詐騙集團以各種方式取得民眾的自然人憑證後,並用以開設人頭數位帳戶作為洗錢和詐騙金流的跳板,導致數位帳戶的警示率過高。

事實上,部分銀行觀察到,自去年第三季起,使用自然人憑證開戶的數位存款戶,日後有極高比例被標記為可疑帳戶。根據金管會截至今年3月底的統計,使用自然人憑證開立的數位帳戶中,約有0.28%後續被列為警示帳戶。

甚至有銀行報告,其數位帳戶的「警示帳戶」中,高達20%是透過自然人憑證線上開立的。這意味著:每5個高風險帳戶中,就有1個是來自這種模式。更有甚者,金管會資料顯示,透過自然人憑證進行驗證的銀行帳戶,被列為警示帳戶的比例,是其他驗證方式的4倍之多。

也因為「自然人憑證」作為線上開立數位存款帳戶的主要驗證方式,但因其遭到詐騙集團濫用而引發一連串爭議,甚至導致部分銀行,陸續暫停自然人憑證線上開立數位帳戶的服務,也牽動金管會緊急介入,要求暫停自然人憑證線上開立數位帳戶的服務,最遲在九月中必須恢復。這不僅凸顯了詐騙手法日新月異的威脅,也成為警政署急需創新解決方案的背景資訊。

金管會要求銀行業者,9月中恢復自然人憑證申辦數位帳戶服務

根據金管會的資料,目前包括臺灣銀行、彰化銀行、第一銀行、華南銀行、合作金庫銀行、土地銀行、臺灣企銀、兆豐銀行等八大行庫,以及北富銀、臺新銀、高雄銀、京城銀、永豐銀等多家民營銀行在內,有超過10至17家的公民營銀行先後陸續決定暫停受理自然人憑證線上開立數位帳戶。銀行此舉雖然是為了防堵詐騙,但也同時限縮市場上新增的數位帳戶數量。

面對此一情況,金融監督管理委員會(金管會)緊急介入,召集銀行公會及相關業者進行研商。金管會澄清,自然人憑證技術本身安全無虞,問題出在民眾誤信「代辦」或遭詐騙集團竊取憑證與密碼後被冒用。因此,解決之道應透過銀行端加強驗證,而非全面封殺憑證作為驗證工具。

金管會已發函要求暫停受理憑證開戶的銀行,在補強控管措施後,相關業者必須於9月中旬恢復自然人憑證線上開戶服務。據了解,當時約有20家銀行暫停使用自然人憑證開立數位帳戶的服務;金管會強調,預計於9月中,會檢視各銀行恢復辦理的情形。

為兼顧防詐與便利性,金管會也確立多項可行的強化措施,並授權業者依風險狀況與系統條件自主組合,這些措施包括:搭配他行實體帳戶驗證;已在其他銀行臨櫃開立帳戶之資訊進行雙重驗證。

此外,還可以採用視訊驗證,強化身分確認;利用電信門號驗證,比對申請人資料;可以加強人工審查,對高風險申請進行更嚴謹的評估;也可以調整交易限額,降低潛在損失風險。

這起事件也引起政治人物的關注與批評。有立委指出,自然人憑證作為電子化政府的基礎設施,反而成為詐騙集團洗錢工具,嚴重破壞民眾對政府的信任;並質疑金管會對銀行終止自然人憑證開戶是否有指導措施,以及臺灣資安維護的能力。

內政部則表示,自然人憑證具備身分識別、數位簽章及資料加解密三大功能,未來將推動多元憑證政策,並期許其普及與使用率倍增。然而,此次事件暴露的數位信任問題,成為政府在推動數位化過程當中必須正視的挑戰。

詐騙案件缺乏口供、指紋、血跡,警方偵辦難上加難

上述的一切亂象,正是警政署刑事局為何決定站出來,利用AI等科技工具,提出一個從根本上解決詐騙問題的AI預警方案的原因。畢竟,當詐騙集團利用數位工具不斷進化,傳統的防線已經不足以應對,如何從數位帳戶開立前端就進行預警阻斷,已經成為迫在眉睫的任務。

陳冠鈞更指出,結合第一線偵查員警辦案經驗所想出的「AI驅動的詐騙集團人頭帳戶識別及警示解決方案」,就是希望可以透過最新的AI技術,從源頭阻斷詐騙金流,找出可疑的數位帳戶預警資料,並提供給銀行做進一步的客戶審查計畫(KYC),以便確認數位帳戶是否遭到詐騙集團利用。

警政署強調,臺灣正遭受著前所未見的詐騙集團威脅,而這些詐騙集團具備企業化、全球化的特點,其發展速度甚至比全臺灣的頂尖企業還要快。陳冠鈞指出,光是今年(2025年)7月份,便受理1.6萬件詐欺案件,受害者金額就高達85億元。他認為,對第一線的刑警而言,儀表板上跳動的數字不僅是統計數據,更是受害民眾真實的金錢損失與生活打擊。

陳冠鈞表示,過去四十年間,警方學會了各種偵查手段,但面對現代犯罪,卻經常面臨「沒有口供、沒有指紋、沒有血跡」的困境,導致無法追查到嫌犯身份。他也說,即使警察查得再快,民眾被騙的錢早已流向國外,甚至遠至柬埔寨。這種急迫感,彰顯出第一線員警調查時最大的痛點,更直接顯示了傳統偵查模式的不足。

更令人痛心的是,聯合國毒品和犯罪問題辦公室(UNODC)在2025年4月的《Inflection Point: Global Implications of Scam Centres,Underground Banking and Illicit Online Marketplaces in Southeast Asia》報告中,直接點名臺灣是「詐騙洗錢的中心」。

陳冠鈞認為,這句話如同針一般深深刺入臺灣司法機關,這也是國際社會給臺灣的標籤;對於第一線的刑警及司法機關而言,更是極大的恥辱。儘管第一線員警每天都在追查、逮捕詐騙集團,相關問題卻未能有效解決,這促使警政署必須尋找扭轉戰局的關鍵。

傳統的詐騙流程顯示,民眾交出自然人憑證後,詐騙集團便會利用這些憑證和身份證去開戶,並迅速將詐騙所得轉走。陳冠鈞表示,當警方衝到詐騙集團的「水房」時,往往只剩下泡麵,電腦設備早已清空,永遠慢人一步。這種「偵查滯後」的傳統做法,導致檢警需耗費大量人力進行人工追查,但金流早已分散,贓款追回困難重重。

不過,這些提供帳戶的人頭戶,真的都是壞人嗎?陳冠鈞也找到最新的三個公開判決案例,向大眾證明詐騙集團利用、作為人頭帳戶的民眾,其實都是社會底層的弱勢民眾,被詐騙後,生活更是雪上加霜。

案例一:吳女士是高中肄業、在檳榔攤工作、月收入2萬元的單親媽媽,獨自扶養未成年子女,並患有心臟病。她因申辦貸款而提供自然人憑證等證件,導致5人受害,金額達42.7萬元。最終,她被法院判刑5個月、罰金1萬元,需賠償42.7萬元。

案例二:林先生因申辦貸款提供自然人憑證等證件,導致21人受害,金額達152.4萬元。他被判刑8個月、罰金5萬元,需賠償152.4萬元。

案例三:楊先生為了申請貸款將自然人憑證寄給詐騙集團,而詐騙集團聲稱自己是金融機構,導致3人受害,受害金額9萬元。他被判刑3個月、罰金5千元,並需賠償9萬元。

「從這些案例可以觀察到,在數位時代,個資與憑證的保護至關重要。」陳冠鈞表示,許多人頭帳戶的提供者,其實都是社會上的弱勢群體,這些民眾為了改善家庭經濟狀況,遭到詐騙集團利用各種手法,包括:假求職或貸款廣告等詐騙,交出自然人憑證等證件。

他也說,一旦這些民眾的個資與憑證落入詐騙集團手中,不僅造成會受害者的財產損失,這些無辜的人頭帳戶提供者,也將面臨承擔刑事責任與巨額賠償的嚴重法律後果,也會使他們的生活陷入恐懼和困頓當中。迄今,全國已有四千名民眾提供的自然人憑證,遭到詐騙集團濫用。

傳統警方偵辦的流程,可以分成「憑證濫用」、「假冒帳戶」、「清洗資金」和「調查延誤」。當詐騙案件發生後,檢警需耗費大量人力進行人工追查;當警方後續介入調查偵辦時,往往為時已晚。

讓AI模型像刑警一樣思考,從「追捕」轉為「預警阻斷」

面對日益嚴峻的挑戰,警政署刑事局決定採取大膽的改革:與其事後追查,不如事前阻斷。陳冠鈞表示,他們不再從終點追溯,而是要直接站到起跑點,將防線前移,從被動的事後補救轉為主動的事前預警。

這項由一群平均年資在10到15年、來自各個不同單位的刑警所組成的參賽團隊,運用AI技術,目標是在詐騙集團取得人頭帳戶、並進行開戶的數秒之內,就預見風險,阻斷詐騙。換句話說,他們要在槍聲響起之前,就搶得生機。

為了實現這個目標,參賽團隊將警政署的民眾報案紀錄、搭配資深刑警的經驗和技巧,全部轉換成數據與模型。陳冠鈞表示,他們希望AI能夠代替刑警,站在金融機構開戶的第一線,審問那些意圖開立人頭帳戶的詐騙集團。

這些AI模型訓練的資料基礎,是從去年底到今年五月份,所收集到的200個真實詐騙集團的人頭帳戶案件,並將原始資料整理分析出將近30個特徵,經過篩選後,交由團隊運用邏輯回歸的方式進行模型訓練。

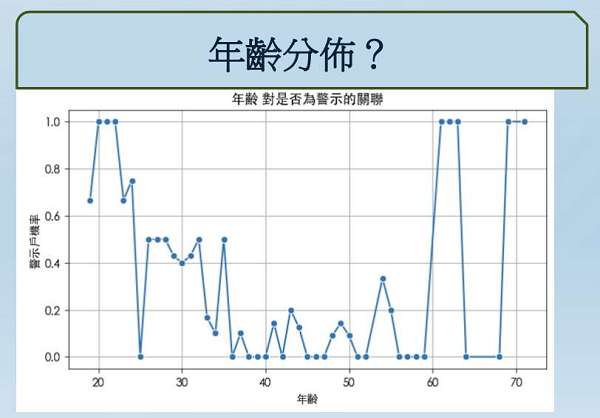

他指出,這些模型訓練後也發現了一些有趣的特徵,例如:人頭帳戶的年齡分佈的高峰,則在20歲及60歲以上;此外,AI模型也整合多元數據,從靜態與動態兩方面深度分析,精準識別潛在風險,並模擬資深刑警的辦案思維。

例如,靜態特徵上,AI模型可以分析戶籍地與金融卡寄送地址是否一致?藉此可以避免虛假地址;查證申請人通訊地址是否一致?判斷申請人年齡是否是上述20歲及60歲以上的高風險年齡等。另外動態特徵也可以參考,像是民眾開立數位帳戶時,是否使用VPN或境外IP等匿名與跨境行為,作為是否為可疑的人頭帳戶判斷的參考依據。

陳冠鈞表示,這次推出的AI模型訓練效果不錯,像是召回率(Recall)達85%,代表每100個試圖開設人頭帳戶的詐騙犯罪者,有85個能在其帳戶誕生之前,就被系統預警阻斷,這也確保高風險帳戶無一漏網。

另外,像是精確率(Precision)達82%,也代表模型的通報精準度,很少會傷及無辜,確保不影響正常的金融服務與客戶體驗。因此,陳冠鈞表示,對於這個AI預警模型的效益評估,「可望斬斷高達70%的詐騙金流,從人頭帳戶端就直接掐斷詐騙集團的命脈,挽回民眾財產。」他說。

AI模型在銀行KYC計畫中的應用

他指出,這次提出的AI解決方案並非僅是一個技術模型,而是一個全面作戰的思維,目的就是希望為金融機構提供事前預警能力,深度融入其客戶審查計畫(KYC)流程。這套方案不僅能夠解決前述自然人憑證被濫用的問題,更能從根本上提升銀行防詐的智能水平。

首先,這個AI預警方案可以強化銀行的KYC與防詐能力,像是這套AI模型可以直接部署在金融機構的系統中,AI模型即可在「開戶瞬間」進行風險評估。這使得銀行能夠在交易開始之前,就預見潛在的詐騙風險,尤其針對透過自然人憑證等方式線上開戶的數位帳戶,提供即時的風險判斷。

其次,AI模型也可以預判開戶風險,即時提供風險分數與警示,因為AI模型能夠像資深刑警一樣思考,在開戶環節自動判斷該帳戶成為人頭戶的風險程度,並即時將風險分數與警示提供銀行端。

陳冠鈞表示,這些警示可以作為銀行KYC程序中的重要依據,輔助行員判斷客戶的真實意圖和潛在風險,特別是在金管會要求銀行強化審查措施的背景下,AI能提供強而有力的技術支持。

第三,可以解決風控盲點,不管是識別有明顯分工與層級、呈現組織化運作的詐欺型態(例如機房、車手、水房等角色齊備)的集團式,或是辦案實務上,沒有清楚內部分工與層級的非組織化詐欺案件的「無分機構」案件都可以提供預警。

他強調,AI的介入能夠填補傳統KYC在「風控盲點」上的不足,不僅能識別單一個人頭帳戶的風險,更能洞察集團式詐騙的開戶行為,即便詐騙集團分散在不同金融機構開戶,AI也能透過其整合的多元數據和跨域分析能力進行預警。他說:「這對於防堵利用多個銀行、多個憑證開設人頭帳戶的詐騙模式至關重要。」

第四,強化AML作業鏈,可以自動標記高風險帳戶以提升效率。目前這套AI預警的解決方案可以做到「自動標記高風險的開戶申請」,可以直接提升銀行在洗錢防治的反洗錢(AML)作業上的效率。

陳冠鈞指出,透過AI的預警,銀行可以針對這些高風險帳戶進行更深入的盡職調查(Due Diligence),例如要求額外的文件、進行面談、或延遲開戶的審核批准,進而強化整個AML反洗錢的作業效率,可以有效避免洗錢風險。這麼一來,也回應了金管會要求銀行「加強審查」的要求。

陳冠鈞表示,設計這套AI預警方案的目的,就是希望面對層出不窮的詐騙案件,可以從被動守城者轉變為主動出擊的防禦者角色,不僅賦予執法者全新的力量,也讓銀行從傳統的被動角色,轉變為主動出擊、可以找出潛藏的敵人。

他認為,當銀行不僅僅是在交易發生後才進行監測,而是在開戶的第一線就築起智能防線,可以將潛在的詐騙金流在產生之前就加以截斷。這也符合了KYC的核心精神——與客戶建立業務關係之初,就充分了解客戶,評估並管理風險。

結合戶政和警政資料,建構智慧防詐生態圈

警政署的解決方案不僅是AI模型,更是開啟跨機關數據合作的契機。陳冠鈞指出,這次的AI預警方案更首次結合內政部戶政資料與警政署的歷史數據,重新建構了全面性的風險視角,凸顯第一線的警察同仁如何做到善用政府數據,並透過AI科技,賦予第一線執法者全新的偵查視角和動能。

因此,他也希望透過參與此次內政部黑客松的活動,將這項解決方案從單點防禦擴展成智慧的生態聯防,讓警方的打詐,可以從被動的事後追查,轉為主動的事前攔截,從根源堵截詐騙金流。

陳冠鈞表示,AI模型架構都具有高度擴展性,今天可以用來抓到詐騙的人頭戶,明天就可以用來抓到分工更複雜的詐騙集團,甚至作為預防犯罪組織的最佳利器。所以,他說,這樣的AI模型,未來可望更積極用於防制洗錢、資恐等更廣泛的風險場景,打造更安全、更智慧的社會防護網。

陳冠鈞坦言,這個AI模型整合第一線警察同仁偵辦案件時最深刻的體悟,因為他們比任何人都清楚痛點在哪裡。他表示,這是完全自行開發、可以立即作戰的AI解決方案,陳冠鈞希望這個AI解決方案,可以扭轉聯合國報告對臺灣淪為洗錢中心的評語。

警政署透過這項AI驅動的預警系統,為臺灣的數位金融環境築起一道堅強的防線,它提供銀行在KYC流程中極為關鍵的前端「開戶警示」,讓銀行能夠精準識別潛在的人頭帳戶風險,在開戶初期就將詐騙集團排除在外,做到保護民眾的財產安全,並避免無辜民眾成為人頭戶的受害者。

陳冠鈞認為,這樣的作法不僅解決了自然人憑證開戶爭議所暴露的風險,更將打詐工作從事後補救,提升到事前預防的全新高度。他說:「警政署的最終願景是:打詐儀表板上跳動的數字能夠停止,不再有受害者。」

第一線員警近期發現,有許多詐騙集團已將自然人憑證視為重要的詐騙證件之一,詐騙集團可以藉此申請許多作為詐騙金流的人頭帳戶,只不過民眾還沒有意識自然人憑證的重要性。照片提供╱內政部警政署高雄市刑警大隊提供

警政署刑事局在從真實詐騙案報案的案件中,彙整出將近30個特徵可以用來判斷該帳戶是否被詐騙集團用來作為詐騙金流的人頭帳戶,其中一個特徵就是年齡分布,人頭戶的年齡分布是20歲和60歲以上。照片提供╱內政部警政署高雄市刑警大隊提供

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-04

2026-03-05

2026-03-02

2026-03-02