Airbnb

Airbnb為保護平臺社群,完全吸收由盜刷產生的成本,因此在信用卡交易時,判斷交易是否為盜刷變得至關重要,因為直接影響公司盈餘。Airbnb信賴科學家David Press分享他們如何以機器學習判斷信用卡盜刷案例,並對可疑案例執行額外驗證機制。

如同許多線上服務,Airbnb也需要面對盜刷信用卡的風險。當信用卡持有人發現自己的卡被人在Airbnb盜刷時,經信用卡銀行查帳屬實,便會要求Airbnb退還該筆款項,David Press表示,他們不同於其他競爭對手會把成本轉嫁給屋主,Airbnb會吸收這些退款。

因此為了避免暴露在高退款成本的風險下,必須要主動的阻擋遭盜用的信用卡在平臺上使用。Airbnb使用機器學習,將過去的交易紀錄,包括正常的交易以及確認為詐騙的紀錄當作學習樣本,訓練出自動判別詐騙的模型。

不過,David Press說,沒有模型是完美的,由於閾值設定的原因,會有模稜兩可的情況發生,對某些行為他們會毫不猶豫的封鎖該交易,但部份情況會無法確定,此時他們會提供額外的驗證機制,以阻擋真正的盜刷者。

預防盜刷的額外認證機制,包括要求持卡人登入網路銀行確認授權的微認證,還有銀行本身提供的3-D安全驗證,要求輸入密碼或是SMS安全碼,最嚴格的驗證則是要求持卡人上傳該卡的帳單資訊。

Airbnb以過去的交易資料當作訓練樣本,訓練模型分辨詐騙(Positive)與非詐騙(Negative)的交易,但是詐騙發生的機率非常低,這是屬於一個缺乏正面範例的不平衡分類問題。

Airbnb在模型上使用真陽性(True-positive,TP)與假陽性(False-positive,FP)表示被正確判斷詐騙案例,以及錯誤判斷詐騙案例,並評估整體成本以達到最低損失。目標是要找出最小化整體損失L,數學表示式如下:

當對假陽性案例發生,模型錯誤判斷詐騙案例發生數量FP,也就是對正常的交易客戶,實施額外的驗證機制,該客戶有一定的機率因為不想完成額外驗證而取消交易,其機率為G,而且這樣的經驗會影響該客戶後續的生命週期價值V,因此假陽性成本計為FP * G * V。

而假陰性案例發生時,FN則是錯誤判斷非詐騙的數量,也就是模型沒有判斷出來的詐騙案例,C為詐騙事件成本,整體成本為FN * C。真陽性案例發生,TP是正確判斷詐騙事件的數量,而F則是驗證機制的效果,成本為 TP*(1-F)*C。

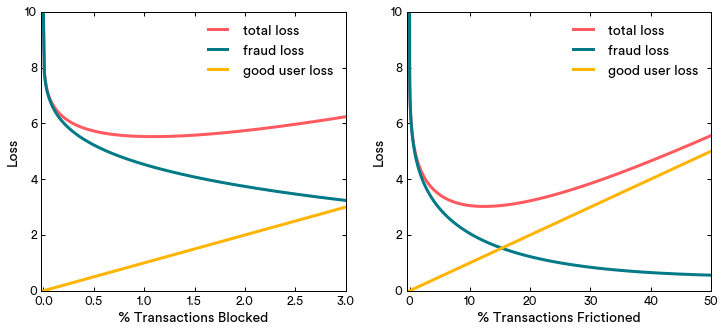

左圖為F=1 G=1的損失計算。右圖F=0.95 G=0.1的損失計算,比起左圖,(綠)詐騙損失下降,(橘)優質客戶損失增加,但是(粉紅)整體損失下降。

L的最低損失情況是G為0而F為1時,但這樣的情況不可能發生。在部署機器學習模型的過程,多多少少會損失客戶,其中包含對優質客戶進行額外驗證發生的損失,以及在調整數字時採取的A/B測試,發生的客戶損失。David Press則認為,這些損失無可避免,是為了提供更好服務的必要成本。

David Press表示,打擊詐欺行為是一種對抗性的業務,越積極則詐騙者再次嘗試攻擊的機率便會降低,但是上述的成本計算公式,並沒有將這樣的回饋加入考量,因此Airbnb會比以較積極的態度,執行防詐騙行為,發現詐騙事件發生機率上升,他們也會馬上採去進一步行動。

熱門新聞

2026-02-16

2026-02-17

2026-02-16

2026-02-13

2026-02-16