Dell搶先在企業級儲存產品中引進3D TLC Flash記憶體,圖為Compellent產品線的SC8000,提供基於三星3D TLC晶片的SSD模組,號稱可以倍增儲存容量,並降低58%的單位儲存成本。(圖片來源/iThome)

在全快閃儲存陣列這類型產品誕生初期,唯一的賣點便是高效能,應用面向也局限於線上交易處理等高IO需求領域。為了擴展應用環境,後來的全快閃儲存陣列發展也有了不同的發展。

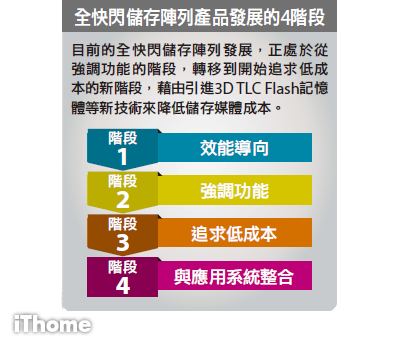

我們可以把全快閃儲存陣列的發展分為4個階段:

第一階段是效能導向。提供高效能,是全快閃儲存陣列這類產品誕生的目的,早期的全快閃儲存陣列也只是單純提供低延遲、高傳輸效能的儲存空間,如TMS、Violin Memory的產品便是典型。

第二階段是功能導向。也就是在全快閃儲存陣列的系統核心中,嵌入與一般SAN儲存陣列同樣的標準資料服務功能,與靈活的擴展能力,從而擴展應用環境,承擔各式各樣的應用服務,如EMC XtremIO便是這類型產品的典型。

第三階段是成本導向。藉由引進低成本Flash記憶體元件(例如消費級的cMLC NAND Flash記憶體,或密度更高、單位成本更低的新一代TLC或3D Flash記憶體),或是搭配系統端的重複資料刪除與即時壓縮功能,又或是透過使用低成本的軟、硬體等手段,讓全快閃儲存陣列具備可與傳統儲存設備相比擬、甚至更低的單位容量成本,大幅降低全快閃儲存陣列的導入門檻。

第四階段是整合導向,讓全快閃儲存陣列與特定應用程式與服務結合,成為大型應用系統環境的一部分。

目前的全快閃儲存陣列產品發展,正處於從第二階段轉向第三階段的時期,只單純提供高速儲存服務、但欠缺資料服務與擴展能力的早期型全快閃陣列產品,已難以在市場上生存。

目前的主流全快閃產品都具備基本的資料服務與擴展能力,許多廠商開始將重心轉移到降低全快閃儲存陣列的成本,Dell與EMC都已在全快閃產品中導入低成本的TLC Flash記憶體,一眾臺灣本土廠商則透過臺灣業界擅長的壓低開發成本與利潤等方式,推出低成本的全快閃儲存陣列。

已有少部分廠商推出第4階段類型的產品,例如可與Hadoop結合部署的SanDisk InfiniFlash,以及專為VM環境設計的Timtri VMstore等。

|

全快閃儲存陣列的轉型 在全快閃儲存陣列這類型產品誕生初期,唯一的賣點便是高效能,應用面向也局限於線上交易處理等高IO需求領域。為了擴展應用環境,後來的全快閃儲存陣列發展也有了不同的發展。 我們可以把全快閃儲存陣列的發展分為4個階段: 第一階段是效能導向。提供高效能,是全快閃儲存陣列這類產品誕生的目的,早期的全快閃儲存陣列也只是單純提供低延遲、高傳輸效能的儲存空間,如TMS、Violin Memory的產品便是典型。 第二階段是功能導向。也就是在全快閃儲存陣列的系統核心中,嵌入與一般SAN儲存陣列同樣的標準資料服務功能,與靈活的擴展能力,從而擴展應用環境,承擔各式各樣的應用服務,如EMC XtremIO便是這類型產品的典型。 第三階段是成本導向。藉由引進低成本Flash記憶體元件(例如消費級的cMLC NAND Flash記憶體,或密度更高、單位成本更低的新一代TLC或3D Flash記憶體),或是搭配系統端的重複資料刪除與即時壓縮功能,又或是透過使用低成本的軟、硬體等手段,讓全快閃儲存陣列具備可與傳統儲存設備相比擬、甚至更低的單位容量成本,大幅降低全快閃儲存陣列的導入門檻。 第四階段是整合導向,讓全快閃儲存陣列與特定應用程式與服務結合,成為大型應用系統環境的一部分。 目前的全快閃儲存陣列產品發展,正處於從第二階段轉向第三階段的時期,只單純提供高速儲存服務、但欠缺資料服務與擴展能力的早期型全快閃陣列產品,已難以在市場上生存。 目前的主流全快閃產品都具備基本的資料服務與擴展能力,許多廠商開始將重心轉移到降低全快閃儲存陣列的成本,Dell與EMC都已在全快閃產品中導入低成本的TLC Flash記憶體,一眾臺灣本土廠商則透過臺灣業界擅長的壓低開發成本與利潤等方式,推出低成本的全快閃儲存陣列。 已有少部分廠商推出第4階段類型的產品,例如可與Hadoop結合部署的SanDisk InfiniFlash,以及專為VM環境設計的Timtri VMstore等。

|

|

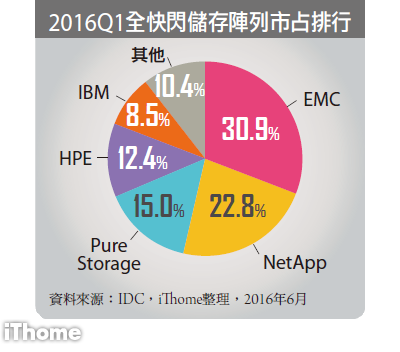

快閃儲存熱潮下的廠商消長 眾多廠商爭相發展全快閃儲存陣列,一方面反映了這個領域的活躍,另一方面也顯示競爭日趨激烈,參與這領域的供應商必須同時面對擁有獨創技術的新創廠商、憑恃強大銷售與服務能力的一線大廠,還有訴求低成本的二、三線廠商的競爭。 面對激烈的競爭,一些廠商大幅度調整了發展策略,藉此強化競爭力,例如NetApp悄悄放棄了自身研發的全快閃產品FlashRay,改為透過併購原生型全快閃儲存供應商SolidFire,藉此在原生型全快閃陣列產品上重新出發。 另外Tegile、Tintri與Nimble Storage這3家原本專作混合快閃陣列的廠商,也放棄了早先堅守SSD+硬碟混合架構的立場,投入了全快閃的領域。 還有一些廠商與產品線則消失於市場,如身為全快閃儲存先驅的Nimbus Data,已經有2年沒有任何消息。而另一家原生型全快閃儲存陣列供應商Whiptail,在併入Cisco後,雖然讓Cisco擁有自身的Invicta全快閃陣列產品線,由於產品發展不順,Invicta整個產品線已遭到終止。 另外先前曾以提供超高儲存密度全快閃儲存陣列著稱的Skyera,在併入WD之後,迄今還沒有具體的產品發展路線。 藉由併購與策略調整,也改變了既有的全快閃儲存市場消長。依據IDC日前公布的2016年第1季全快閃儲存陣列市調統計,EMC仍高居第一的寶座,但NetApp則從第4名一舉躍升到第2名,第3~第5名依序是Pure Storage、HPE與IBM。 從IDC這份最新的市調統計,便可看出NetApp併購SolidFire的成效。SolidFire原先是IDC市調的2015年全快閃儲存陣列市占第5名,NetApp則是在5名之外。而自2016年起,IDC改將SolidFire納入NetApp的統計之下,讓NetApp一舉搶占全快閃儲存陣列市占第二的位置。

|

熱門新聞

2026-02-09

2026-02-06

2026-02-09

2026-02-09

2026-02-06

2026-02-09

2026-02-09