iThome

國際會計準則(International Financial Reporting Standards,簡稱IFRS)感覺來勢洶洶,企業莫不嚴正以待,資訊部門最近也突然驚覺時間的急迫性,而開始到處尋找IFRS的解決方案。不過,資訊部門可能要先檢視企業的需求再動作會比較好。

的確,資訊部門是有道理急的,因為根據鄰近韓國剛導入IFRS的經驗,資訊部門的投入確實比大家認為應該才是主力的財務部門要多。這顯示出資訊部門想要搶時間導入IFRS是對的,不過,IFRS本身並不能當作是導入新系統的需求,是IFRS對企業產生的衝擊與影響,才是需求。

特別是IFRS對每個企業產生的影響並不一樣,對資訊系統會產生的改變也不一樣,資訊部門要了解因應IFRS的方法不會只有一種,即使要搶時間,也不應該貿然倉促間導入新系統。

至少,資訊部門應該先弄清楚IFRS是什麼、IFRS對企業會產生什麼衝擊、這些衝擊帶來的新需求會對IT產生什麼影響,再依照企業目前所掌握的資源與未來規畫,選擇不同的作法。

首先,資訊部門應該先了解,為什麼IFRS會對企業產生衝擊,進而對資訊系統產生影響。

行政院金融監督管理委員會(簡稱金管會)於2009年5月宣布,臺灣上市上櫃公司必須在2013年1月1日採用IFRS編製財務報表。臺灣1200多家上市櫃公司將受到政策影響,改變財務作業方式,與財務相關的應用系統,如ERP也都得為此修改或調整。

最直接的影響是,財務報表是企業股東與投資大眾了解企業當年度營運狀況的重要指標,會計準則就有如敘述財務報表的語言,對企業來說,財務報表至為重要,要更換敘述財務報表的語言,就好像原本只懂中文的人要他用英文自我介紹一樣,勢必面臨嚴峻的挑戰與調整工程。

除了財務報表是重要的門面,財務報表也是上市櫃主管機關要求繳交的文件,金管會證券期貨局組長張振山表示,未如期繳交財務報表的企業,就會開罰,一份財報的罰金從24萬元起跳,甚至,未如期上傳財報到證交所的企業,也將被停止交易直至繳交為止。因此,對企業來說,這是攸關營運生計的大事,盡快針對IFRS規畫因應策略是非做不可的。

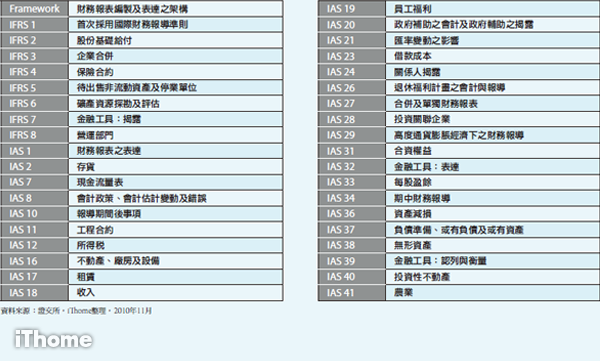

IFRS是國際通用的一種會計原則,由成立於英國倫敦的國際會計準則委員會(IASB)所訂定,14名成員來自9個國家。IASB會持續修正IFRS公報,現行公報共有37條,都屬於IFRS準則。目前在全世界已有115個國家彈性或強制性採用IFRS,其中包含臺灣鄰近的中國、韓國等。

資訊系統要讓財務紀錄需更清楚,才能協助專業判斷

IFRS與臺灣目前採用的臺灣財務會計準則(R.O.C GAPP),最主要的不同是從本來的Rule-based轉換成Principle-based,未來企業在編製財務報表時,無法再依賴官方解釋函的規定作法,而必須依照企業實際運作上的考量,進行專業判斷,提出自己的作法。

張振山表示,臺灣的會計準則主要以rule-based方式訂定,對於各項會計處理之適用條件及方法都有鉅細靡遺的規範,一旦轉換成IFRS後,在實務運作上,所有企業依照各自專業判斷編製財務報表,將不再有可遵循的一致規範。

因為,過去臺灣的會計準則以條列性規範為主,依據的規範有商業會計法提供的架構、政府陸續發行的公報以及官方解釋函,每一個會計項目的認列與認列的方法,都有可參考的規範。

而IFRS則是以會計原理為主的會計原則,需要專業判斷來選擇適切的會計準則與政策,而且,為了讓報表使用者充分了解公司進行專業判斷的依據,IFRS也增加相關揭露的規定。資訊系統對於財務紀錄就要更清楚,才能讓專業判斷有所依據。

雖然IFRS與R.O.C GAPP在源頭就有很大的不同,不過,張振山表示,臺灣從1999年後,臺灣的會計準則就已經開始與IFRS接軌(convergence)。也就是說,IFRS基本的理念與原則都已經逐漸融合進臺灣的會計準則中,再依臺灣適用情形增減準則條文內容,像是將準則中的要求「得」改成「應」等。所以,雖然準則已有接軌,但實際運用時還是有所差距。

雖然,臺灣證券交易所上市治理部協理杜惠娟表示,臺灣目前採用的會計原則與IFRS的相符性高達85%。10%的差距主要來自特定公報規範,臺灣並沒有相關準則,如IAS 41農業、IFRS6礦產資源等,而這些公報對臺灣上市櫃公司的影響相對較小。另外的5%則是國際會計準則近年新增的修訂,臺灣還未接軌,如合併報表、金融工具等。

但這5%的差距,仍使得臺灣企業在國際市場掛牌與發行公債面臨很大的困難。張振山解釋,由於使用不同的會計語言,當臺灣企業想要去國外募集資金時,財務報表都會受到當地主管機關質疑,除了拉長申請時間,揭露的利潤數字也容易被壓低。因此,張振山認為,正式採用(adoption)IFRS將有助臺灣企業在更快的時間內搶得較低國際市場資金。

對於目前沒有前往國際市場募集資金需求的企業來說,中央大學企業管理學系主任許秉瑜認為,站在企業經營的角度,由於IFRS講求的是透明的財務報表,企業可藉由導入IFRS讓財務報表更接近管理目的,也讓應收應付更接近實際的營運狀況,對於企業永續經營也有一定的幫助。

2013年正式採用IFRS,2012年財報繳交時限提前

因此,在接軌了將近10年後,金管會決定自2013年起正式採用IFRS。儘管如此,由於會計準則對企業的影響實在很大,金管會仍給了企業3年多的時間因應IFRS。採用的時程上,2012年1月1日為IFRS開帳日,到2013年1月1日之前,財務報表應採雙軌報導。2013年1月1日為IFRS開始採用日,2013年3月31日為首次IFRS季報日,2013年5月15日為季報截止日。

另外,受到證券交易法修法影響,2012年開始,年報與半年報的上傳截止日都提前。年報的部分從現在的4個月,提早了1個月,半年報的部分則從現在的2個月,提早為45天。季報從2012年開始也是45天,比現在多了15天的時間。

杜惠娟表示,目前大部分的企業都會在截止日前10天繳交財務報表,但700多家上市公司中,仍有100多家,也就是將近15%的企業會遲至最後一天才繳交財務報表,而截止日的提前也將使企業編製財務報表的時間更為緊湊。

在企業因應IFRS的轉換架構上,安永聯合會計師事務所也提供了參考的時程表。原則上,企業應於2010年上半年完成初步差異診斷報告,並訂出初步轉換專案架構及時程。從2010年下半年到2011年底前,企業則致力於設計、規畫與發展解決方案,這些解決方案包括會計政策的建立與修訂、會計科目表、財務相關揭露事項以及解決相關差異方案等等,到了2012年就能順利進入模擬測試階段,同時產出符合IFRS與R.O.C GAPP的報表。

有關財務報表的繳交方式,杜惠娟表示,除了會計科目會有所調整外,其他方式都將不會有所影響。也就是,目前企業以電子書、紙本、格式化申報的方式繳交財務報表,未來實施IFRS以後也還是一樣。至於會計科目的調整,她表示,最慢在2011年12月底前,證交所就能調整好並以統一格式提供給企業,讓提前適用的企業可以上傳財務報表。

不過,杜惠娟也表示,目前格式化申報有兩種申報方式,有9成的企業同時以兩種方式申報,從明年第三季開始,格式化申報將統一以XBRL格式申報,對企業來說相對方便許多。

政府重申不會延後採用IFRS

雖然這10年間,臺灣的會計原則已與IFRS有所接軌,但企業內部需要執行的工作仍舊相當多,杜惠娟認為,IFRS是一個長期的工程,需要耗費相當多時間與人力,企業一定要儘早因應。

尤其是,張振山重申政府不會延後IFRS實施時間的決心,若屆時企業真的繳交不出符合IFRS的財務報表,證期局將直接依法開罰,證交所也將停止交易。

而根據勤業眾信聯合會計師事務所會計師洪玉美觀察,在今年年初時,來諮詢IFRS相關議題的,仍以大型企業為主,但從年中以後,已經有不少中型企業開始動作,顯見企業已經了解到導入IFRS是刻不容緩的事情了。換句話說,還沒動作的企業,或是動作較慢的企業,真的要趕緊加快腳步擬定因應策略,並著手進行了。

對企業的資訊部門來說,理想上應該在2011年底前將資訊系統調整完畢,才能如期在2012年進入雙軌期,但截至目前為止,很多企業的資訊部門,還不知道究竟應該要如何因應IFRS。

所以,這次我們走訪了臺灣目前主要協助企業導入IFRS的四大國際會計師事務所,他們同時也是政府推動IFRS的協辦單位。另外,我們也採訪了兩位學者,其中一位是中央大學企業管理系所主任許秉瑜,另一位是資訊管理系副教授張緯良,他們都長期深入研究企業營運方式與資訊系統的關係,也深知IFRS對企業的衝擊。藉由這些專家的對產業的了解以及協助的經驗,整理出IFRS對IT系統的7大影響,以及4種企業可以因應的對策。

金管會證券期貨局組長張振山表示,未能如期繳交財務報表的企業,一份財報最少可罰24萬元,甚至會被停止交易。

臺灣證券交易所上市治理部協理杜惠娟表示,採用IFRS後,除了會計科目會有所調整外,企業繳交或上傳財報的方式將不會有所改變。

IFRS轉換架構及各階段里程碑

.png)

3分鐘了解IFRS

國際會計準則(IFRS)是一種國際用來表達財務報表的會計原則,與目前臺灣採用的R.O.C GAPP不同的地方在於,IFRS是一種Priciple-based的準則,需要企業依照實際的營運狀況做專業判斷,與現行會計準則是條列式規範的會計準則非常不同。

目前IFRS共有37條公報,提供財報揭露的會計原理通則,而不是條列式的規範。

而且,IFRS的制訂機關IASB會持續修改相關公報,IFRS的公報名稱原為IAS,幾年前,IASB將公報名稱改為IFRS,之後舊版的IAS公報只要經過修訂,公布的新公報就改名為IFRS。這也是為什麼準則中會有兩種名稱,而且IAS公報會跳過某些號碼,但不論名稱為IAS或是IFRS,都屬於IFRS的公報。

IFRS準則一覽表

企業會計決策最晚2011年中應決定

由於IASB持續修改IFRS公報,使得企業財務部門無法決定2013年要採用哪一版公報,連帶使得資訊部門工作無法進行。但由於新版公布到生效約有1年到1年半的時間,因此,企業的財務決策在2011年中就應出爐

目前臺灣上市櫃公司資訊化的程度,財務報表的產出不免牽涉到資訊系統,而資訊系統的調動又往往不是幾個禮拜就可以解決的事情,因此,隨著IFRS採用時間逐漸逼近,資訊部門主管難免越來越緊張。

對資訊部門主管來說,能越早開始因應IFRS調動企業內部的資訊系統,就能爭取比較多的測試運行時間,到了實際上線時,系統也會比較穩定。不過,現在資訊部門主管恐怕會發現,儘管有心要加快腳步,但究竟會影響到哪些系統、要調整到什麼程度、需要採購哪些工具以因應IFRS需求,都仍處於未知的狀態中。

這是為什麼呢?理論上,既然這是會計準則,就該由公司的財務部門主導,但若資訊部門主管去詢問財務部門,會發現一直到現在,許多企業的財務部門仍無法做出最後的會計決策。

這倒不是財務部門有所失職,而是受到國際會計委員會(IASB)仍持續修改IFRS公報的影響,像是收入認列的方式與財務報表的表達方式等,都尚未正式發布新修訂的準則與正式生效的日期。若新修訂版本的生效日期是在2013年1月1日之後,那麼即使新修訂的版本公布,企業還是要先以原先的版本為主,反之,新版生效日若在2013年1月1日之前,企業就必須以新版為主。而這就使得不少企業無法決定要採用新版還是舊版,遲至現在還無法做出最後的會計決策,當然也就影響了資訊部門的作業時間。

除了這個原因,企業對於其他部門工作的不熟悉,也是阻力之一。比如說,服務業總有不少促銷或送贈品的活動,過去,對財務部門來說,開了發票就可列為收入是天經地義的事情,但未來,這些贈品或是提供後續服務,都要分期攤到成本裡去,現在認列的收入,也不應該是發票上的金額。

問題是,企業的財務部門未必了解行銷部門的活動、也未必了解資訊部門是否當初在系統設計上有收集足夠的資料,同樣的,資訊部門、行銷部門、業務部門,都不一定了解彼此的工作內容,更不一定能將自己的工作內容與會計項目兜上,這些花在溝通的時間,也使得導入時程拉長。

而導入時程往後延,對資訊部門的影響是最直接的,因為所有的資訊系統的評估、調整、測試都需要時間,而且,站在企業經營者或是管理者的角度,要準時收到財務報表的要求,並不會因為實施IFRS而有所改變。

因此,安永聯合會計師事務所會計師周理恆表示,CIO一定要去影響企業導入IFRS的時間表,讓財務部門的人知道調動系統所需的時間,並訂出最後會計決策的時間點。

至於有關採用新舊版本的問題,安永聯合會計師事務所IFRS專案諮詢顧問宋孟霖表示,國際會計委員會在公布新版後通常會預留1年到1年半的時間才生效,讓企業有時間準備因應。換句話說,到了2011年6月尚未公布新版的公報,就可確定2013年1月要先以舊版為主,因此,到了明年年中,財務部門就應該對相關會計決策有所決定。

熱門新聞

2026-03-06

2026-03-06

2026-03-09

2026-03-09

{kind=link}

2026-03-06

2026-03-09