iThome

去年,一般認為大多企業必須購買新的ERP系統才足以因應IFRS,但隨著所剩時間越來越少,不少企業卻仍在觀望中,不僅金管會擔心屆時企業因應不及,呼籲可以先修改財會系統,廠商也明白,剩下不到一年的時間,還有人力吃緊的情況下,企業要能藉由升級ERP系統以因應IFRS的可能性,也越來越低。因此,政府與學界開始建議企業先利用一些資訊工具協助,後續再逐步依照各自的需求與預算調整資訊系統。

先模擬財務決策的影響,加速財務決策出爐

許多企業的財務部門一直到現在都還無法做出會計決策,除了是因為國際會計委員會IASB還在修改部分公報外,另一個原因就是資產重估或是收入認列的規則改變後,將影響企業稅後盈餘,進而衝擊股價。

就像去年11月時,藍天電腦提早依照IFRS公允價值進行資產重估,經過會計師審核後,每股淨值從原來的13.07元,大幅升值到65.22元,增加了5倍。公布數值當天,由於投資價值提升,吸引了不少投資人進場,股價在一天內上漲了將近1元。而後,金管會為了避免企業藉由IFRS炒作股價,在12月時,由證交所訂定並經金管會核備的「上市公司採用IFRSs編製財務報告前資訊公司應注意事項」中,規定企業不得在資訊公開前將相關事項對外洩漏。

這顯示出,在導入IFRS時所做的每一項財務決策,都會對企業產生很大的影響。因此,中央大學資訊管理系所特聘教授范錚強就表示,企業因應IFRS時,應該先模擬試算財務部門選擇的會計決策對企業的影響後,確認影響幅度是在可接受的範圍下,才決定最後的會計決策。否則,一旦企業選定某些會計決策,像是收入認列的時點,日後若要修改不僅得提供修改的理由,還必須回溯重編之前的財務報表,對企業來說更是勞民傷財。

范錚強也認為,一項會計決策的選擇,對每一家企業影響不一,就算是同一種產業,選擇的會計決策也不會相同,因此,企業必須審慎選擇會計決策。舉例來說,並非資產重估對企業的影響就都是正面的,因為資產重估讓企業所擁有的價值變多,但也可能帶來稅金增加的問題,另外,當企業價值突然升高,也可能衍生股本過大的問題。而這些不確定的因素,使得事先模擬更加重要。

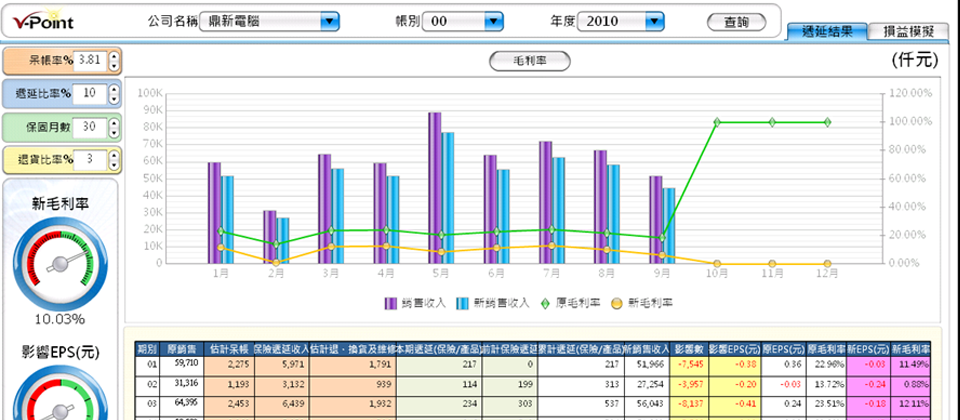

先行模擬的方式很多,例如鼎新電腦以BI來提供較具產業共通性的模擬試算功能,企業輸入呆帳率、遞延比率、保固月數、退貨比率等後,可以試算新毛利率、對EPS的影響,還提供遞延結果與損益模擬。鼎新電腦副總裁許慶芳表示,以收入遞延來說,當企業依照現行合約選擇提列10%時,經由模擬試算發現對EPS影響為1元,將造成股價下跌10元,企業就能以歷史資料佐證或調整合約上認列的比例,降低提列百分比對股價或企業的衝擊。

另外,像資通電腦也是以模擬器的方式,來進行多帳冊、多公司、多幣別、多會計原則的模擬試算。不過,資通電腦董事長余宏揚表示,模擬器僅能提供較具產業共通性的部分進行測試,較適合小型企業,對大型企業來說,由於特殊例外情況較多,恐怕不適用。

合併報表工具可快速沖銷母子公司間的關係人交易

IFRS對企業最直接的影響就是要產出合併報表,目前財務報表為獨立報表,是由母公司與子公司各自編寫報表,但在採用IFRS編寫財務報表後,母公司與子公司之間必須要合併成為一份報表,讓投資大眾了解整體企業實際的經營狀況。而且,子公司也不再只限於母公司具有控制力時才要呈現,不具控制力的轉投資公司也需要呈現與母公司之間的關係人交易狀況。

不僅報表的形式改變,受到證券交易法修法影響,2012年開始,年報與半年報的上傳截止日都提前。年報從現行4個月內完成,變成3個月,等於要提早1個月繳交,半年報的部分則從現在的2個月作業時間,縮短為45天。季報作業期從2012年開始也是45天,比現在多了15天的時間。

由於幾乎大部分的上市櫃公司都有轉投資的公司,因此,合併報表可說是IFRS中的重要議題。在今年年初,資誠聯合會計師事務所會計師兼資訊長許林舜表示,如果企業真的來不及,至少要先讓資訊系統可以產出合併報表。也確實從今年開始,不少廠商陸續推出專門因應IFRS需求的合併報表工具。

其中也受到功能性幣別議題退燒的影響。在去年,當企業談到IFRS時,都很擔心功能性幣別的問題。因為,一旦選定臺幣以外的幣別當作揭露財務報表的幣別時,對資訊系統將產生非常大的影響。不過,許多龍頭企業到了今年都紛紛表態選擇了臺幣,這也讓不少企業鬆了一口氣。鼎新電腦Tiptop事業部總經理陳慈婷就表示,在鼎新的客戶中僅有不到5%的企業選擇了臺幣以外的貨幣當作功能性貨幣,也讓企業減輕了不少的壓力。

因此,像倍力資訊就特別針對IFRS推出合併報表工具。倍力資訊應用服務部業務協理陳信益表示,企業目前因應IFRS編製合併報表時,會面臨幾項困擾,包括關係人交易無法正確對帳、資料收集耗時、會計科目不一致、可製作財務報表的時間縮短,使得企業目前常用的Excel檔作法不敷使用。最重要的是,Excel無法提供未來會計師查帳所需要的稽核軌跡。如果藉由合併財務報表工具,就能自動合併沖銷母子公司或是子公司之間的交易,並彙整出各科目餘額並沖銷。

不過,上奇科技副總經理兼財務長許超鈞認為,並非每一家有子公司的企業都需要導入合併報表工具,以上奇科技來說,由於母子公司之間沒有複雜的關係人交易,就不需要太煩惱合併報表的事情。

金融商品評價工具,簡化無形資產重估價作業

由於IASB會不斷修改IFRS,一旦在金管會宣布採用IFRS日期之前,IASB新修的公報先適用的話,企業就必須遵守新公報,為了不要重工,企業都還在等待公報修改完的時間。不過,由於IASB發布新公報,到正式實施大約會留有一年到一年半之前的緩衝期,因此,企業最慢在今年6月就可以確定2013年適用的版本。但截至目前為止,IFRS 7跟9都還未定版,這些公報是有關金融工具的評價與揭露,對轉投資許多無形資產的企業影響最大,像是金融業。

金融業原先被視為因應IFRS工作最多的產業,因為金融業中的銀行業,經營放款業務,就有抵押品的價值,也有資產重估的工作,另外,金融業也會將存款業務的現金繼續轉投資其他無形資產,像是選擇權、債券。也是因為這樣,金管會前年就頒布了34號公報,先協助金融業在部分放款業務上,接軌IFRS的要求。

不過,在無形資產的部分卻仍有許多工作要處理,因為IFRS規定金融機構不可以成本來評價有權益的證券,這也迫使企業必須針對金融商品重估價。

而這部分的工作,也特別困難。安侯建業聯合會計師事務所執行董事會計師方燕玲表示,揭露金融工具的公允價值時,較難評價的部分是沒有可觀察市場資料為基礎的資產或負債,像是選擇權、債券等,在揭露時,也要用量化的方式揭露風險,像是信用風險、流動性風險與市場風險等。這些評估工作都需要依賴外部公正第三方所提供的資料來進行評價。

因此,一些原先就專注於證券市場的資訊服務廠商如精誠、寶碩等,也都針對IFRS推出了金融商品重估價的工具。像寶碩推出的金融商品評價工具,內含基本資料管理、評價、會計帳務以及風險量化等模組,結合前臺系統中金融商品基本資料、交易資料庫,與來自國內外市場資訊源與信評資料,提供IFRS所需的有效利率、預期損失、攤提數等,讓企業可對自身轉投資的金融商品進行重新估價。

-%E5%B0%81%E9%9D%A2%E6%95%85%E4%BA%8B-P32-600.png)

企業輸入呆帳率、遞延比率、保固月數、退貨比率等,系統就能模擬出遞延結果與損益,顯示出新毛利率、對EPS的影響。企業就能藉此結果判別新的會計決策對企業的實質影響,並進行評估。

-%E5%B0%81%E9%9D%A2%E6%95%85%E4%BA%8B-P32-600-2.png)

合併報表工具可以讓企業母子公司進行會計科目對應轉換、產生權益法調整分錄、合併沖銷處理、沖銷分錄的手動調整與查詢,同時還能產生合併工作底稿供查核使用。

相關報導請參考「IFRS拉警報:上市櫃企業2013年大考驗」

熱門新聞

2026-03-06

2026-03-06

2026-03-09

2026-03-09

2026-03-09