行政院

行政院今天(5/9)通過外界期待的「詐欺犯罪危害防制條例」,也就是俗稱的打詐專法,未來將連同其他法規,包括洗錢防制法、科技偵查及保障法、通訊保障及監察法,合稱打詐新四法,一起送到立法院審議。在新的打詐專法中,明訂金融、電信、數位產業的打詐義務,其中在數位產業方面,要求Google、Meta等網路廣告平臺業者在臺設立法律代表,依法配合防詐,若情節嚴重者最高可罰2,500萬元,未改正者由專家審議,祭出停止解析或限制接取等重罰。

行政院制定打詐專法,以彌補先前由各目事業主管機關祭出行政處罰的不足,因此針對打詐需求制定專法,內政部聯合法務部、金管會、NCC、數位部共同研擬。例如在執法面,規定犯罪者刑責、提高假釋門檻,以自首或窩裡反獎勵等等;而在產業面,制定金融防詐、通訊防詐、數位產業防詐的相關規範,明訂各產業應盡義務及罰則。

網路廣告平臺應盡防詐義務,罰款最高2,500萬元

在數位產業方面,數位部指出,專法規定數位產業防詐的義務,受管理的對象包括網路廣告平臺、電商業者、第三方支付業者、網路連線遊戲業者,其中網路廣告平臺業者例如Google、Meta、Line等,而電商業者例如Momo、蝦皮、Yahoo!購物等,第三方支付業者例如ECPay等,網路連線遊戲業者,包含點數發行業者,例如遊戲橘子等。

其中網路廣告平臺業者,如為境外業者,必需指定在臺的法律代理人,可以是自然人或法人,包括律師或會計師事務所,以解決過去境外平臺業者難以納管的問題。另外,專法也要求網路廣告平臺刊出廣告必需揭露資訊,例如廣告主及標示偽造或AI生成內容。平臺業者還必需驗證廣告主及出資業者身分,訂定防詐計畫及透明度報告。

網路廣告平臺執行詐欺廣告處理或通報,包括移除、限制瀏覽、停止播放及暫停涉詐用戶服務,協助政府機關移除詐欺廣告及訊息,避免民眾接觸詐欺廣告;詐欺訊息需在收到主管機關、檢警通知後下架,並需在收到司法檢察或警察機關通知後,3日內提供資料。(圖片來源:數位部)

值得注意的是,在打詐專法裡,稱網路廣告平臺業者為達到一定規模者,但並沒有說明一定規模的門檻,數位部現階段並沒有提出規模的具體標準是多少,可能等待打詐專法獲立法院審議通過後,再研擬規模門檻。

數位部數位產業署副署長林俊秀表示,為了鼓勵數位產業業者配合,設有免除保密及避風港條款,也就是業者執行防詐工作,免除其保守祕密的義務,當對其他用戶造成損失,也不負損害賠償責任。

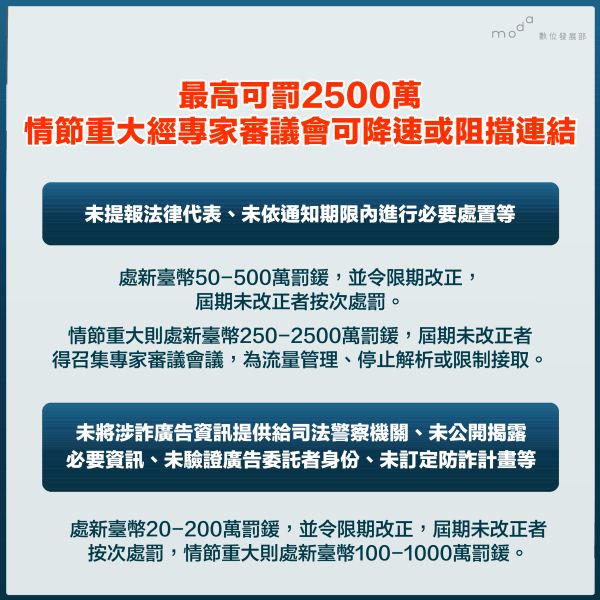

但是相對的,罰責部分,針對網路廣告平臺業者未依通知下架詐騙廣告,罰鍰分為三級,最高可處罰2,500萬元,情節嚴重者,甚至經專家審議結果,可以流量管制或阻擋連結。

對於電商、網路連線遊戲業者、第三方支付業者防詐義務相似,例如要求業者加強用戶KYC身分查核,加強控管措施,例如詐欺宣導、延後撥款、拒絕或停止服務,並且建立同業聯防機制,還有保存紀錄資料提供給司法警察機關,以利調查。

虛擬資產業者納入金融防詐

金管會也配合研訂涉及金融機構的內容,共計7條條文。「涉及到詐欺犯罪過程中的金流跟幣流,我們都會納進來控管。」金管會銀行局副局長童政彰在例行記者會上說明,這7條條文除了規範金融機構,也特別納入虛擬資產服務的事業或人員(VASP)。除了要求業者控管信用卡和存款帳戶,也納入新興的金融支付工具,如電子支付帳號和虛擬資產帳號。

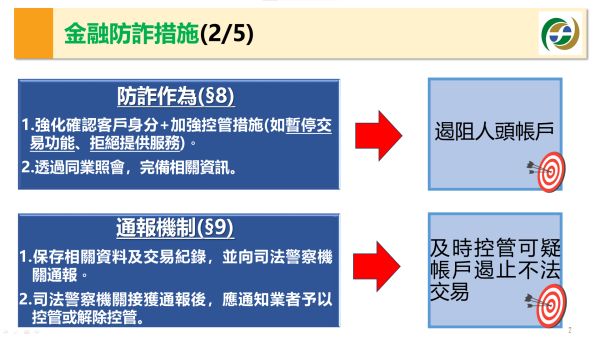

童政彰指出,專法目的是避免金融服務淪為歹徒犯罪的工具,業者本身也需做好識詐、防詐的宣導工作。金融業者應做好風險控管,包含事前客戶身分的審查,事中相關金流的追蹤,還有事後發現異常必要的管控措施,包括暫停交易、拒絕提供服務,此外,也建立同業照會制度,讓金融業者做好防詐。

專法也要求金融業者需保留相關資料及交易紀錄,包含事前客戶身分審查、金流等資料,提供予司法警察機關。金融業者依照司法警察機關的通知,對可疑帳戶進行管控,以遏止不法交易的進行。其他規定還包括建立金警聯防機制,金融業者收到司法警察機關通知後,透過聯防通報阻斷犯罪集團的資金流竄,包括虛擬資產,依司法警察機關通知,返還民眾遭詐款項。(圖片來源:金管會)

根據異常交易相關規範,不法交易帳戶分為兩大類,第一類帳戶為警示帳戶,警察可直接通知銀行,將帳戶列為警示帳戶。第二類帳戶可稱為可疑帳戶,涵蓋八種可疑情況,範圍十分廣泛,包括許多類型案例。

「但在實務在操作上,我們沒有辦法即時管控第二類帳戶。」童政彰舉例說明,過往銀行進行臨櫃關懷,成功阻擋用戶將錢匯入可疑帳戶,卻因為沒有犯罪事實和被害人,導致警方無權要求銀行業者控管該可疑帳戶。因此,專法中的第九條特別設置通報機制,當司法警察機關接獲業者通報後,可根據刑事偵辦的資料,快速通知其他業者控管可疑帳戶,提升可疑帳戶的控管機制。

針對業者如何在實務中與警方建立聯防機制,童政彰表示,銀行公會將會組成工作小組,邀請業者和司法機關交換意見,研議實務上的操作細節,包括同業間的照會機制、司法警察機關和金融業者間的通報機制等。

另外,打詐專法也賦予金融業者執行防詐工作時,免除金融業者保守祕密的義務,並且提供避風港條款,例如不慎凍結無關他人帳戶,可不負賠償責任。童政彰指出,不論是免除保密義務或避風港條款,目的都是要讓金融業者能全力做好防詐工作。相對地,業者如果沒有配合,例如沒有提供相關資料或交易紀錄、未建立聯防通報,處罰20萬以上、200萬元以下罰鍰,情節重大者,罰鍰可至5倍。

電信業加強落實KYC,針對詐欺用戶可停斷話

至於通訊產業方面,NCC說明對電信業者的4項防詐義務,包括落實電信服務的核對登錄制度、防堵疑似詐欺行為及用戶、防止電信服務任意轉讓、控管高風險用戶濫用電信服務。

NCC法律事務處副處長謝佩穎指出,電信業者落實對用戶的KYC,核對登錄身分證明文件,當電信業者收到司法警察機關通知,疑似詐欺或確定從事詐欺的用戶,需對該用戶重新KYC,限制及停止其電信服務,即停斷話。對於曾因詐欺被停止電信服務的用戶,針對這類高風險用戶可能濫用服務,限制該用戶申請電信服務數量。

另外,針對境外高風險電信業者的國際漫遊,俗稱黑莓卡,國內電信需確認使用者是否有入境資料,無入境者則不提供服務,如果臨櫃提供身分資料經核對登入者則為例外,至於有入境者提供電信服務,但如果發現異常使用行為,也會限制及停止其電信服務。

熱門新聞

2026-03-06

2026-03-02

2026-03-02

2026-03-04

2026-03-02

2026-03-05

2026-03-02