")

永豐銀行綜合企劃處處長張升寶帶領團隊與成功大學展開產學合作,用AI模型訓練全臺區域發展潛力綜合指標,作為分行據點評估依據。(攝影/洪政偉,圖片來源/永豐銀行)

近年,銀行不只在數位金融大力衝刺,更將實體分行作為與純網銀抗衡的重要利器,要透過虛實整合來發展全通路,確保在市場上的競爭力。因此,如何將實體分行據點發揮最大效益,也是銀行在數位轉型中需要思量的重要環節。

全臺各區域的發展狀況,甚至是未來發展動向,對於許多產業來說都是重要的資訊,對於銀行來說,更是如此。銀行若能早一步掌握,就能依照各區域的狀況,調整最適合當地的金融需求。

永豐銀行(以下簡稱永豐銀)在近期揭露了內部新作法,用更為系統性、自動化的方式,來檢視全臺區域的發展狀況,他們透過建置AI模型,產出全臺各區域發展潛力綜合指標,並以地理區域熱力圖呈現,同時整合分行據點資料,搭建成一個區域資訊整合平臺,一眼就能清楚看到各區域的發展狀況。未來,更將整合更多數據,了解每個區域的金融需求,作為銀行內部決策的關鍵指標。

去年開始,永豐銀與成功大學團隊展開產學合作,進行AI預測模型建置及調整區位不佳分行規畫的專案,要藉由分行據點評估模型,產生全臺各區域的發展潛力綜合指標,作為永豐銀內部在評估與決策分行據點搬遷或設立的第一層參考依據。而這,還只是永豐銀行的初步應用而已。

為了建置分行據點評估模型,永豐銀行綜合企劃處處長張升寶表示,他們蒐集了共100多項的內部、外部資料,並由成功大學團隊負責開發AI模型。內部資料主要蒐集了客群資料,比如,每家分行都有基本客群的財富狀況、年齡分布、職業偏好、與銀行往來的關係。

以及,過去十幾年來各家分行營運的成果,像是各項業務如存款的成長、放款的成長狀況、客戶增加的狀況等。甚至,張升寶提到,永豐銀還考量了分行經理人的能力,像是該分行是否有換過經理,換過經理後,績效是變好還是變壞等資料。

在外部資料的蒐集,永豐銀則是透過爬蟲技術抓取如政府公開資料等,像是局部地區人口遷入與遷出、區域所得、水電使用狀況、房價、車流量,乃至超商、停車場、醫院、金融機構、餐廳等設施的資料,以評估商圈是否轉移。

透過這些大量的內外部資料,永豐銀行綜合企劃處數據應用部專業協理陳前堯表示,成大團隊在開發AI模型的過程,採用了DCN模型(Deep & Cross Network),透過 Cross Network進行特徵萃取,自動將原始變數做排列組合,再搭配深度學習(Deep Learning)模型,去跑出全臺區域的預測指標。

打造區域資訊整合平臺,視覺化呈現全臺區域發展潛力綜合指標

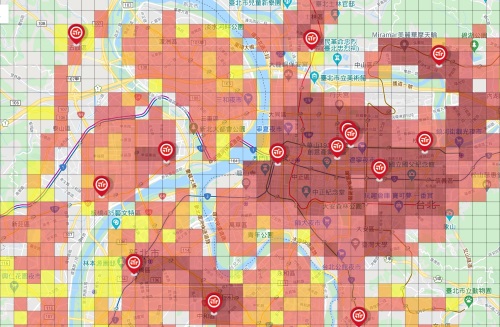

陳前堯也進一步提到,成大團隊開發了以Google地圖作為底層的資料源,將臺灣地理區域以500╳500公尺進行切割,並將AI模型跑出來的區域發展潛力的預測結果,以熱力圖這樣的視覺化方式進行呈現,並逐漸發展出一個區域資訊整合平臺。

由於地理區域是以500╳500公尺來切格,所以,在地圖上的每個小方格, 都會有AI模型算出的一個區域預測指標。然而,這樣的數值範圍太大,所以,陳前堯表示,永豐銀會透過加權處理來衡量指標的重要性,之後決定出一個權重的比例,來產生綜合指標。

這個綜合指標又分為四層,為所有區域的小方格分級,比如,前百分之二十五區域發展潛力最好的小方格,就會被分在第四層。在熱力圖上,則以四種顏色來區分,包括深紅色、淺紅色、亮黃色、淡黃色。張升寶指出:「紅色越深的區域,則表示商圈越好,越有潛力列為分行據點的候選位置。」

對於AI模型產生出來的區域預測指標,陳前堯表示,他們也做過回測檢驗,針對區域已有分行據點的小方格進行檢視,試算該地區分行過往實際表現的綜合指標,來檢測AI模型預測出來的結果,跟實際狀況是否符合。

不只AI模型計算資料過後,產出的區域發展潛力預測結果會納入每個小區塊的視覺化數據,同時,永豐銀也透過圖層疊加的方式,將既有分行的資訊與周邊資訊也整合到熱力圖上,包括永豐銀全臺分行在各區域的分布。甚至,點開任一分行,也會帶出分行的相關資訊。陳前堯透露:「未來,甚至有可能會把競業的據點,也陸續疊加在這個區域資訊整合平臺一起檢視。」

目前,將區域資訊整合平臺用於分行選址,是永豐銀的初步應用。張升寶指出,永豐銀在全臺125家實體分行,以往,光是評估哪家分行需要遷移,又要遷移到何處設立,通常就得花上長達半年以上的時間。

過程中,得派人力實地走訪,較為明顯的指標是觀察當地商圈狀況、建築業發展與否、人口是移入或移出等。但,涵蓋的資料還是不夠全面,甚至,在繁雜的資料中,不曉得如何判斷出哪些是與分行選址真正相關的資料,在進行決策時也多憑藉經驗法則。他坦言,人為判斷有時不是太客觀,可能還會有些偏差。

現在,張升寶表示,永豐銀內部點開區域資訊整合平臺,便能像操作Google地圖一樣,可移動地圖的任何區域,針對每一區塊的發展狀況,都能隨時查詢最新資訊,省去以往評估前資料的準備時間,高階主管一打開平臺便能進行討論與決策。

不過,考量到分行有地緣性與客群,張升寶坦言,分行遷移的動作不會太快。加上雙北是臺灣經濟最為發展的地區,主管機關也限制雙北與高雄地區不得遷入分行。所以,對於已有87家分行聚集在雙北的永豐銀,雖面臨分行密集的問題,但也不會急著將分行遷出雙北地區,而是選擇先將雙北距離靠太近的分行進行搬遷。

永豐銀行的區域資訊整合平臺,是以Google地圖作為底層資料源,並將臺灣地理區域以500X500公尺進行切割,並將AI模型產出的區域發展潛力預測結果,以熱力圖的方式呈現,更用4種顏色來區分4大類綜合指標,此外,也將永豐銀分行既有資訊整合到該平臺。(圖片來源/永豐銀行)

區域資訊整合平臺將整合更多資料,發展更多業務應用

陳前堯坦言,有別於以往AI模型的專案,這次,永豐銀結合了外部數據、AI模型、視覺化地理平臺等要素,建置了更系統化的區域資訊整合平臺。甚至,永豐銀的策略是,不只用於分行據點搬遷,也打算將更多有關地理位置(Location)的業務與相關資訊,都能整合到區域資訊整合平臺上,來延伸更多應用。

比如,房屋實價登錄的資訊,就能考慮整合到平臺,作為房貸承作之用。陳前堯解釋,房貸承作得知道區域的發展或變化,而房屋實價登錄就會有地理位置跟房價狀況,既能代表該區域經濟的綜合指標,也能讓銀行知道該區域的現況以及未來的變化。讓銀行在進行房貸承作的業務時,能先評估該區域的發展好不好,決定是否要承作。

不過,在這之前,永豐銀還得進一步,將區域預測模型的精準度再提高。目前,訓練模型大多是用過往的資料,以及外部的現況資料居多。陳前堯表示,他們會開始蒐集持續性的資料,累積更多資料量與更長時間範圍,結合這些歷史資料的變化,對未來發展可以進行更多預測。

甚至,下一階段,張升寶透露:「永豐銀也規畫加入比如都市計畫類的資料,來訓練AI模型,讓模型產生的結果能提供預期性的未來發展,來跟銀行的業務連結。」

陳前堯表示:「永豐銀對區域發展現況的理解,及對未來的預測,如果能透過區域資訊整合平臺搭建得越來越精準,在業務發展上就能有更多的用途,甚至,還可以給不同單位應用。」

他更舉例,若銀行能對一些區域的發展有預測的概念,在做各式金融業務時,就會有不同的看法,比如,某個工業區或商業區要發展起來了,永豐銀就能早些進行布局。

未來,「永豐銀將針對不同目的,去開發不同的AI模型與圖層,再把他疊加到區域資訊整合平臺。」陳前堯指出,在熱力圖的呈現,比如,若要看商圈發展,就會有商圈發展的熱力圖,想看房市變化,也能在熱力圖看房市或重劃區的發展。依據不同的主題,做不同的呈現。

分行重塑將是永豐銀實體通路重點發展策略

此外,張升寶指出,分行投資非常昂貴,加上科技的發展,目前永豐銀客戶在自動化通路的交易比例,已經超過總體客戶的一半。這也讓永豐銀開始思量自家未來整體的全通路發展。

現在,大部分的客戶會使用行動銀行App、網路銀行、自動櫃員機(ATM)、實體分行。因此,如何在全通路的使用過程中,讓客戶沒有阻礙。張升寶強調:「無斷點的客戶體驗是我們的目標。」永豐銀將透過虛實整合,確保在市場上的競爭力,更要聚焦在實體據點的經營,以及據點投資的效益,讓設立的據點發揮最大效益。

他也透露,永豐銀在討論整體分行通路專案,更分為3大階段進行。第一階段,是從通路發展策略開始思考分行的策略;第二階段是分行到底要不要搬遷(Relocation);第三階段則是分行重塑(Remodel),也就是分行未來的模樣該是如何,這也是永豐銀下一階段的重點。

張升寶舉例,像是年輕人較常往來的分行,或許根本就不用設置傳統高櫃檯來處理傳統的收付業務,可能需要放置較多電子化設備與矮櫃檯,方便客戶做一些金融服務的諮詢。亦或是理財VIP的旗艦行,要怎麼設立尊榮櫃檯,如何迎賓等,都是永豐銀在分行重塑階段,所要涵蓋的範圍。目前,他透露,永豐銀也將把全臺125家分行大致細分為法金、零售業務、旗艦行、一般理財、數位等類型,讓分行聚焦的性質不同。

陳前堯則表示,區域發展潛力的預測模型,未來,其實也可應用到分行重塑,也就是分行型態調整的專案。比如,某一區域要開始發展工業區,銀行就可以評估,這區的分行可能就不適合放太多一般零售業務或是財富管理業務,可能得聚焦企業相關的業務為主軸。

張升寶也進一步提到,另一項由作業處主導的專案「智慧庫存現金預測」,也跟未來的分行重塑有關。他解釋,各分行的金庫若堆放太多現金,其實是浪費空間,透過數據分析,判斷分行較為合理、精確的庫存現金應該是多少,未來可以應用在較為輕量的分行。

他認為,「分行輕量化」是未來趨勢,作業人員也會越來越少,若分行現金收付交易少量時,其實沒必要特別建置金庫,只需要在偶爾有收付交易的需求時,透過智慧庫存現金預測這樣的系統,進行現金調撥、監控等。

所以,當銀行重新評估每家分行的發展時,了解客戶屬性,就有助於採取什麼樣的分行輕量化作法,如少用現金的分行不設金庫等,這正是永豐銀要透過AI驅動內部決策的關鍵作法。

永豐金控黃金鐵三角成形,三大將坐鎮

力拼數位轉型

永豐金控在今年進行數位組織大改造,在金控下新設資訊安全處及資訊處,由李相臣擔任資訊安全處處長,蔡瑞庭擔任資訊處處長一職,更延攬成功大學電機系教授張天豪,來擔任永豐金控數位科技處處長,黃金鐵三角陣容成形,要力拼數位轉型。圖片來源/永豐銀行

今年永豐金控數位轉型的布局頻頻。先在今年中,永豐金控展開了內部數位組織的大改造,7月1日正式在金控下新設資訊安全處及資訊處,並由原永豐金控資安委員會召集人李相臣,擔任資訊安全處處長;金控端資訊處處長一職,則由永豐銀行資訊處處長蔡瑞庭擔任。

不只如此,永豐金控(以下簡稱永豐金)在年底時更延攬成功大學電機系教授張天豪,來擔任永豐金控數位科技處處長,他於12月初正式上任。3大戰將各執掌3大領域,永豐金控數位轉型的黃金鐵三角陣容,儼然成形。

永豐金控總經理朱士廷更點出今年這一波數位組織調整策略的主軸,那就是從以往由「產品導向」轉型為「客戶導向」,透過AI大數據的分析,了解客戶的樣態與數據經營,進行精準行銷。

之所以會在金控端新設立資訊安全處與資訊處,朱士廷解釋,建置金控層級的資訊安全治理架構,可有效運用金控及子公司相關資源,希望藉由風險導向與上下貫通的資安治理,讓他們在衝刺數位科技業務時無後顧之憂。

朱士廷早在2018年,就延攬前富邦金控資安長暨資訊長李相臣,擔任永豐金控資安委員會召集人,並同時擔任永豐金控數位科技處處長兼總經理辦公室主任。這次組織改造後,仍由李相臣執掌資安,帶領金控端新設立的資訊安全處,同時,擔任永豐銀行資訊安全處處長,並繼續兼任永豐金控總經理辦公室主任。

永豐金資訊安全處底下設置了資安治理組以及資安技術組。其中,資安治理組負責資安發展策略及政策;資安技術組則負責資安技術的選用與資源整合。永豐金也表示,這樣的組織調整,是要將資安防護層級,由各子公司提升到金控層面。

永豐金新設的資訊處,則由蔡瑞庭執掌,底下則設置了資訊管理組及系統管理組,永豐金表示,資訊處的位階提升後,將使得金控的軟硬體投資與資訊架構規畫,具備前瞻與整合效果。

目前,蔡瑞庭除了是金控資訊處處長,也同時擔任永豐銀行資深副總經理兼資訊處處長 ,同時督導資訊處、數位金融處、作業處、客服中心,統領逾1千人。蔡瑞庭在永豐銀行的資歷頗深,永豐銀在2009年歷經新核心系統轉換,更在2年前啟動核心系統升級,分為導入新架構、新模組、汰換分行系統3階段,更要建構客戶360度視圖,用數據打造新網銀與App,還規畫發展API中臺串接前後臺的所有應用,都是蔡瑞庭帶領下的成果。

有了李相臣掌舵資安,蔡瑞庭主掌資訊,永豐金在今年更延攬了AI專家張天豪擔任數位科技處處長,確立了黃金鐵三角陣容。

至於張天豪的背景,他是成功大學電機系教授,也是永豐銀行專業顧問,與永豐合作多年。2017年,永豐銀與成大進行產學合作時,就開始與張天豪合作,組成人工智慧技術研究團隊,投入信用評等報告、精準行銷、商品推薦與區塊鏈技術研究,將AI技術實際導入金融應用場景。

接著,張天豪在2019年擔任永豐銀行顧問,協助銀行打造AI基礎,並針對AI、大數據、數位策略等數位金融與金融科技相關議題的專業諮詢、建議與開發。今年12月1日,正式就任永豐金控數位科技處處長,同時,兼任永豐銀行數位金融處副總經理。

朱士廷表示,張天豪不僅在業務領域帶領團隊發展人工智慧建模,提供未來永豐發展人工智慧的架構規畫與新興技術建議;未來將持續以技術出發,深入業務,利用AI深度學習,提供客戶更精確符合需求的金融服務。

永豐金指出,考量到券商數位智能戰場已經展開,必須提升組織佈局,所以,這次的組織改造中,在子公司永豐金證券建置了數位金融與資訊兩大事業處,從金控貫穿到銀行、證券子公司,都要發展數位金融。此外,為了提升證券子公司的資訊安全管理,永豐金證券的資安部門,位階也由科層級提高到部層級。

永豐金證券今年在技術上也有新發展,近期對外推出Python API套件,乃金融業界首創的新API服務。該套件主要是提供給高頻交易的投資人串接,提供包含低延遲的即時報價,可交易臺灣證券與期貨交易所的商品,給予投資人更多平臺選擇,讓交易過程更快速流暢。

熱門新聞

2026-03-06

2026-03-06

2026-03-09

2026-03-09

2026-03-09