兩年前,我們在2017年7月的《儲存月報》中曾提到,以超融合系統(Hyperconverged Systems)的高成長率,預計到2020年以前,便會成為融合式系統(Converged Systems)的主流產品形式,並占有這個領域一半的銷售額。

事實上,超融合系統成長的速度比我們預期還更快,在2018年就實現了第一個目標,成為融合式系統市占比重最大的一個產品類型。至於第2個目標,也在2019年提早達成。

在IDC日前發布的2019年第1季融合式系統市調報告中,顯示隨著整個超融合系統的高成長,超融合系統在融合式系統中的銷售份額已達到48.6%,幾乎是一半的比重。

而在廠商生態方面,Dell EMC與Nutanix的兩大供應商之爭,呈現Dell EMC擴大領先幅度的情況,但此外的第三勢力供應商,則出現了新的有力競爭者。

從新興到主流的超融合系統

僅僅兩年多以前,融合式系統的主流產品型式,仍然是認證參考系統與整合基礎設施(Certified Reference Systems and Integrated Infrastructure),以及整合式平臺(Integrated Platforms),當時超融合系統的市占比重還不到1/3,從2016到2017年之間,超融合系統占融合式系統的比重都在20%到25%之間。

但認證參考系統與整合式平臺近來的成長趨於停滯,甚至稍有衰退,而超融合系統則保持40%以上的年成長率,局面在2018年初開始翻轉,依照IDC的市調,超融合系統在2018年第1季時,便成為融合式系統最大宗的產品,比重已超過認證參考系統。而到2018年第2季時,超融合在融合式系統的比重,更進一步提高到40%以上。

接著在一年後,在IDC的2019年第1季市調結果中,超融合系統又擴大了領先幅度,在融合式系統的銷售比重已提高到48.6%,相較下,3年前曾占融合式系統銷售6成比重的認證參考系統,雖然相較於去年同期仍有9%的成長,但是占融合式系統整體的比重已下滑到36.6%,至於整合式平臺更只剩14.8%的比重。

Dell與VMware獨居龍頭,第三勢力競爭激烈

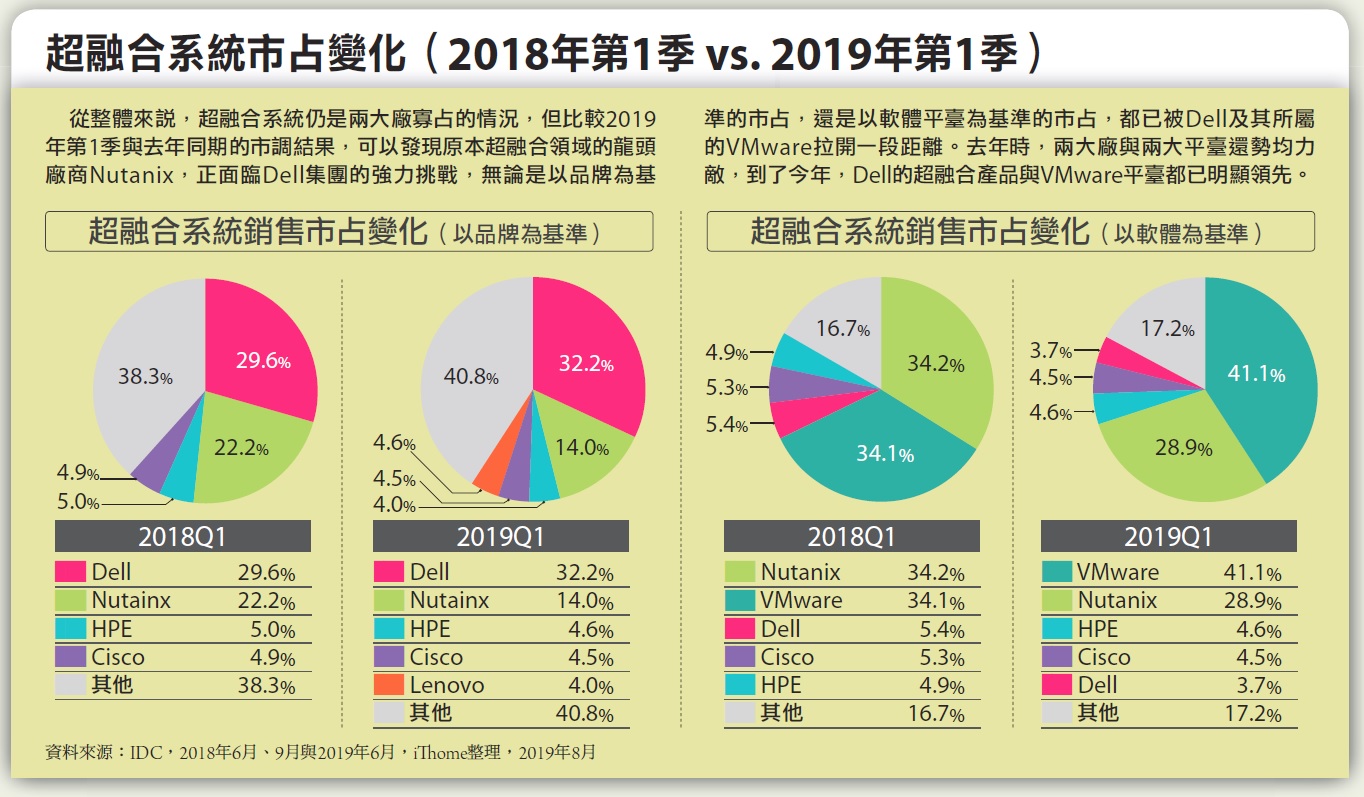

依據IDC的市調報告,自從完成與EMC的合併後,從2017年第2季起,Dell EMC在超融合系統的市占,便超越Nutanix,位居領先。觀察接下來2018與2019年的市調結果,可以發現Dell EMC領先的幅度持續擴大,2017年第2季時雙方的市占比重是29%對20%,2018年第1季為29.6%對22.2%,2019年第1季為32.2%對14.0%。

而在這兩大廠之外的第三勢力,則是以HPE與Cisco兩家廠商最為重要,不過在今年的調查結果中,又新增一個重要的供應商聯想,緊追在這兩者之後。

若從超融合系統最關鍵的「軟體平臺」來看,仍是VMware與Nutanix兩大平臺占據70%比重的寡占局面,許多超融合產品都是基於VMware平臺,而在Nutanix平臺方面,除了Nutanix自身外,Dell與聯想也都有OEM產品。但從2018年第1季市調來看,這兩個平臺之間似乎開始出現明顯的消長,在一年前的市調中,兩大平臺尚不分軒輊,各擁30%多市占,而在2018年第1季,VMware便以41%比重明顯超越Nutanix的28.9%。

而在VMware與Nutanix兩大平臺之外,如同一年前的市調結果,最重要的第三平臺勢力仍是HPE的SimpliVity、Cisco的HyperFlex,以及Dell EMC在VxRack FLEX這條產品線上採用的ScaleIO,三者的比重較去年同期稍有減少。

超融合領域的新動態

除了市占比重的變化外,超融合系統領域在2018年上半年還有幾個重要事件。

華為併購Maxta

中國的華雲數據集團(Huayun Data)在2019年3月,宣布併購矽谷的超融合系統軟體公司Maxta。

Maxta是2009年成立的儲存廠商,歷史雖然不長,但旗下主力產品MxSP儲存軟體平臺,不僅架構新穎,功能也相當完整,臺灣亦曾有廠商引進,我們也曾在2017與2018年評測過Maxta的產品,認為這是一個很有潛力的超融合軟體平臺。然而就如同IDC的市調顯示,超融合系統的軟體平臺,是一個寡占的市場,VMware與Nutanix兩大平臺就占了70%市占,加上HPE、Cisco與Dell的3個獨立平臺,則有將近85%市占,包括Maxta在內的其餘獨立平臺,都難有很大的發展,透過併購重整,或許是另一個發展的契機。

至於併購Maxta的華雲數據(注意不要與臺灣的華芸科技(asustor)混淆),則是2010年成立的雲端服務廠商,主要業務是客製化的私有雲與混合雲平臺,而透過併購Maxta,可望強化華云平臺的儲存架構。

非典型超融合產品再增新成員

超融合系統的基本特徵是「運算+儲存合一」,以ㄧ個包含了運算與儲存資源的標準化節點機箱作為基本單元,擴充時,則透過堆疊更多這種標準化節點機箱來組成叢集,只要增加節點,運算與儲存資源也將對稱地同步擴展。

不過,以NetApp HCI為起點,出現了打破「運算+儲存合一」特性、自號「HCI 2.0」的新型態超融合系統,由互相獨立的運算節點與儲存節點組成系統,訴求更彈性的擴充能力,運算能力與儲存容量可以各自獨立地擴展,當用戶需要運算能力時,可以只擴充運算節點;若只需要儲存空間,也能單獨擴充儲存節點容量。

繼NetApp HCI之後,還有Datrium DVX也採用這種產品模式。接下來在不久前,HPE也發表了屬於這種型式的dHCI產品線,由作為儲存節點的Nimble儲存陣列,以及作為運算節點,運行VMware vSphere與vCenter軟體平臺的DL380 Gen10伺服器組成。

嚴格來說,NetApp HCI、Datrium DVX或HPE dHCI,都不能算是真正的超融合系統,但確實展現了一個新的發展方向,甚至可能動搖超融合系統原有的產品內涵,值得我們持續觀察。

熱門新聞

2026-03-06

2026-03-11

2026-03-12

2026-03-10