為了在競爭激烈的市場中強化競爭力,併購已經成了IT廠商的重要發展策略。以儲存業界來說,相較於2016年,2017年的重大併購案數量相對較少,但出現了幾起引人注目的併購案。

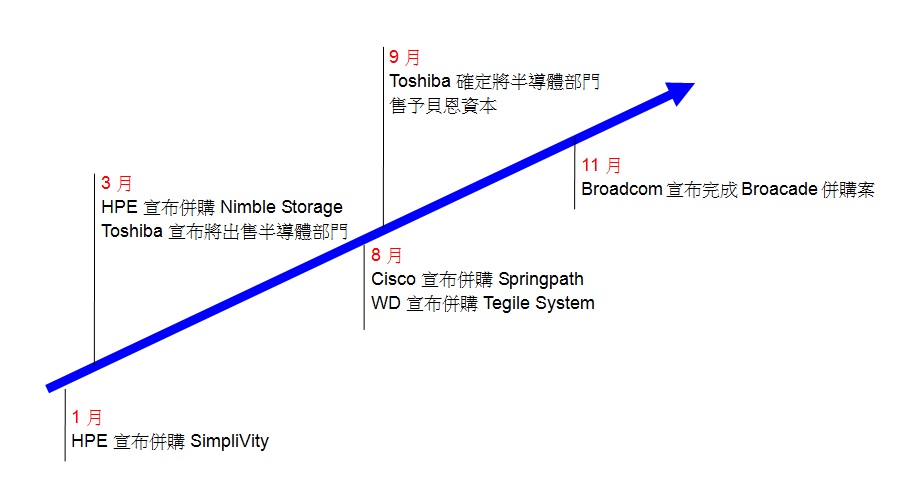

在元件層級供應商方面,最重要的便是東芝(Toshiba)的晶片業務出售案,對於儲存業界來說,東芝旗下的Toshiba Memory Corporation是全球第二大NAND Flash記憶體晶片供應商,因此這個併購案也將影響到日後的Flash記憶體供應,從而帶動到快閃儲存應用。經過半年多的紛擾後,東芝的晶片業務終於在2017年9月底確定出售給美國私募基金貝恩資本主導的「日美韓聯盟」簽約,整個收購計畫將於2018年3月底完成。

至於在系統層級供應商方面,較重要的併購事件有這4起,涵蓋了超融合系統(HyperConverged Infrastructure)、快閃儲存與儲存網路領域:

HPE併購Nimble與SimpliVity

HPE在2017年初宣佈了2項重要併購案,先是在1月宣布6.5億美元收購超融合系統供應商SimpliVity,接著在3月又宣布以12億美元的高價,收購混合儲存與快閃儲存供應商Nimble Storage。

SimpliVity原本是超融合系統的領導者之一,其Omnistack平臺與OmniCube超融合伺服器都是這領域的重要產品。而Nimble Storage則是專注混合儲存與快閃儲存的新創廠商,基於專屬的快取加速循序布局(Cache Accelerated Sequential Layout,CASL)技術,先後推出SSD+傳統硬碟混合架構的CS系列混合儲存陣列,以及AF系列全快閃儲存陣列兩大系列產品。

這兩家廠商在併入HPE後,仍以獨立的品牌HPE SimpliVity與HPE Nimble Storage,繼續維持原有的產品線。

Cisco併購Springpath

Cisco在2017年8月宣布以3.2億美元的價格,收購超融合系統軟體供應商Springpath。Springpath原本就是Cisco的合作夥伴,其Springpath Data Platform軟體平臺與HALO儲存叢集系統在2015年8月通過Cisco的認證,接著Cisco便在2016年3月發表了基於Springpath軟體平臺的HyperFlex超融合伺服器產品。不過這樣的OEM合作模式沒有持續多久,最後Cisco透過併購正式把Springpath納入旗下,成為運算系統部門的一部份。

WD併購Tegile

WD(Western Digital)在2017年8月宣布收購混合儲存與快閃儲存供應商Tegile System(收購價格未公佈)。

Tegile System前面介紹過剛併入HPE的Nimble Storage一樣,是混合儲存陣列的先驅廠商,以專屬的IntelliFlash軟體平臺為基礎,陸續推出T系列混合儲存陣列與全快閃儲存陣列、HD系列高密度儲存陣列,以及N系列NVMe儲存陣列。

併入WD之後,Tegile System仍繼續維持原有廠牌與產品線,不過產品中使用的SSD模組應該都會換成WD的產品。

Broadcom完成對Brocade併購案

Broadcom收購Brocade的併購案是在2016年11月宣布,經過一年多時間以後,Boradcom在2017年11月宣布完成了這筆總值高達59億美元的收購案。

Brocade原本是資料中心網通產品的領導者之一,產品線涵蓋了儲存區域網路、乙太網路與無線網路。不過Broadcom只需要Brocade的光纖通道儲存區域網路(FC SAN)交換器產品線,因而把其餘產品線轉售給其他廠商。先是在2017年2月,以8億美元現金將Broadcade旗下Ruckus Wireless和ICX交換機業務轉售給Arris International,接著在2017年4月,又以5500萬美元的價格,將Broadcade的乙太網交換器、路由器與分析軟體產品線賣給Extreme Networks。

廠商併購的後續效應

2017年的這幾起併購事件,影響到超融合、快閃儲存兩大新興領域,以及儲存區域網路交換器這項基礎設施領域。

超融合產品領域的陣營重整

以平臺來區分,在超融合系統市場中,一直是由兩大勢力寡占,一為市場領導者Nutanix陣營,包含Nutanix原廠,以及採用Nutanix軟體平臺的Lenovo與Dell;另一大勢力則是眾多VMware vSAN-based廠商,採用VMware的vSphere與vSAN作為核心,搭配自身的伺服器。在這兩大勢力之外,還有許多小型獨立平臺。

對於HPE與Cisco這樣的一線級大廠來說,若不願因為採用Nutanix或VMware的軟體平臺,而失去自身的主導,也不願重頭發展軟體平臺,唯一可行的辦法,便是收購第三方的獨立平臺。反過來說,對於第三方獨立平臺,,與大型伺服器廠商合作,甚至併入大廠旗下,也是一個要在兩大平臺勢力中占取一席之地的捷徑。

HPE最早曾是EVO:RAIL這個VMware平臺超融合系統陣營的一員,不過後來退出,改推基於自身StoreVirtual儲存叢集的超融合系統,但這個軟體平臺稍微老一些,吸引力相對較為不足。而在將SimpliVity併入旗下,透過SimpliVity十分有特色的平臺架構,可望顯著提高HPE超融合系統的競爭力。

而Cisco參與超融合系統的時間還不長,先前產品採取的OEM軟體平臺方式,現在併購了OEM合作夥伴後,也可望加強產品的主體性,有利於未來的長期發展。

快閃儲存陣列的競爭趨於集中

快閃儲存陣列正逐漸由新興產品走像成熟產品領域,一個指標是新創廠商逐漸減少,不是為大廠併購,就是退出市場競爭,讓參與這領域的競爭者數量逐漸減少。

過去幾年以來,快閃儲存領域陸續少了Skyera、SolidFire、Nimbus Data等廠商,前兩者分別為WD與NetApp併購,後者則退出市場。到了2017年,大廠併購的目標,又轉向Nimble Storage與Teglie System這兩個混合儲存出身、後延伸到全快閃儲存的廠商。

HPE原本就有3PAR StoreServ產品線下的全快閃儲存陣列,現在藉由併購Nimble Storage後,取得一條新的全快閃陣列產品線。

Tegile System則是WD這幾年一系列快閃儲存廠商併購案最新一起,先前WD先在2014年併購了新創廠商Skyera,後來又在2015年併購了SanDisk,但前者併入WD後便沒有看到進一步發展,SanDisk則繼續以獨立廠牌型式存在。Tegile System看來也是以獨立廠牌型式,在WD旗下繼續發展。而這也讓WD集團擁有從SSD(來自WD自身)、快閃模組與直連式快閃儲存設備(來自SanDisk),以至SAN型式快閃儲存設備(來自Tegile)在內,垂直整合的快閃儲存產品線。

Brocade網通帝國的終結

2017年底完成的Broadcom對Brocade的併購案,象徵著Brocade耗費10年時間打造的網通帝國,正式畫上休止符。1995年成立的Brocade,自1997年起便以Fibre Channel交換器產品占穩腳跟,2007年併購McData後,同時橫跨交換器與導向器(Director)兩大領域,成為Fibre Channel SAN領域的霸主,同時也進入大型主機的FICON市場。緊接著Brocade又在2008年併購了Foundry Networks,將觸角從SAN延伸到乙太網路領域,企圖打造出一個與網通領導者Cisco分庭抗禮的網通帝國。

不過在被Broadcom併購後,Broadcom放棄了Brocade在SAN以外的業務,特別是為了避免與主要客戶Cisco競爭(Cicso是Broadcom晶片主要用戶之一),放棄了Brocade旗下的乙太網路產品,也結束了Brocade的網通帝國,回歸到早期的SAN核心業務。

2017儲存業界併購大事記

相較於2016年,2017年的儲存廠商重大併購案相對較少,但仍有幾個影響深遠的併購事件,涉及了基礎的Flash快閃記憶體元件,以及超融合、快閃儲存等領域。

熱門新聞

2026-02-23

2026-02-23

2026-02-20

2026-02-23

2026-02-23

2026-02-25