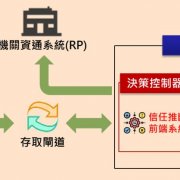

現有3大金流支付類別:儲值卡支付模式、信用卡支付模式以及網路應用模式。

行動支付看似是全新的支付應用型態,但其實,背後的金流作法,仍是原有支付服務的延伸。

原有卡片支付的服務業者,就是將來行動支付的廠商,在臺灣,例如悠遊卡業者、信用卡業者,這些原有支付業者也都進一步將自家金流服務延伸到行動支付上。

雖然對前端消費者來說,都是同樣以手機來執行支付動作,但對於擁有不同支付環境的各類服務業者,尤其是新興投入業者來說,找對適合的後端金流模式,就是搶攻行動支付必需了解的關鍵重點。

目前現有的行動支付模式,依照消費者支付的樣態,可區分為三大類別,分別為儲值卡支付模式、信用卡交易模式、和網路應用模式。

模式1:儲值卡支付模式

臺灣儲值票卡的使用,最早可回溯到一般磁卡感應式的交通票卡使用。悠遊卡投資部副總經理李志仁表示,最早在臺灣,民眾除可用一般現金付款的方式來搭乘交通運輸之外,也可購買定程距離的服務磁卡,來感應搭乘各種大眾交通運輸工具。

而在2000年初,臺北市政府有鑑於捷運、公車等交通運輸的使用逐步普及,民眾仍需要分別購買不同服務公司的票卡,才得以搭乘,對民眾來說,十分不方便。

因此,李志仁表示,悠遊卡公司就在當時成立,以專責的票證公司,來處理臺北市地區的交通票證發行服務。這樣的交通票卡,採用的是現今常見的儲值票卡模式,民眾只要先付款,儲存在票卡內,就可換取定額的服務,屬於民眾先付款,先儲值,後消費的支付型態。

載具能儲存金錢,消費者只能實體交易

而除了臺北市地區專用的交通悠遊票卡之外,臺灣長途客運業者也合作成立臺灣智慧卡公司,來發行同樣性質的交通票卡,讓消費者用於長途客運的搭乘服務上。

這類票卡的使用,隨著民眾使用的熟悉度逐漸上升,也開始擴展不同的行業使用,例如悠遊卡公司除原有的交通票證使用之外,也開始擴及一般消費場所的小額度消費,可用悠遊卡公司原有推行的交通票卡,來做部分的小額支付。

電子票證能從交通業跨入大眾消費產業,李志仁表示,關鍵就是電子票證發行管理條例的通過。

因為有這樣的法規條例出現,類似悠遊卡公司的一般交通票證公司,只要通過管理單位的核准,就可以跨足交通以外的一般大眾消費業務,以相對應的配套措施和法規限制,來管理票證發行的發卡公司。

而這類票卡的支付模式,同樣屬民眾先付款、後消費的支付模式,卡片本身具備儲存金額資訊的能力,民眾每次付款,店家讀卡機不必具備回傳服務供應商後端支付系統的功能,當下民眾感應支付,就可以立即從卡片內扣款,完成付款動作。

除了一般交通票卡,或是可跨多消費產業的小額支付卡片以外,臺灣另外還有一種常見的票卡,就是由各家企業自行推出的企業卡,例如統一超商所推出的iCash儲值卡、摩斯漢堡所推出的摩斯卡等,這種企業卡與悠遊卡等交通票卡,同樣屬於民眾先儲值,後消費的支付模式。但因為這類票卡由企業自行發卡,隸屬於企業禮券類別,因此除自有企業之外,不可跨企業使用,例如統一超商iCash就只可在統一超商使用,不可跨足全家便利商店,或一般商家等地點使用。

李志仁表示,這類以民眾實體貨幣獲取的塑膠卡片支付服務,雖然貨幣金額已轉換為虛擬型態,但支付的方式,仍屬一般實體交易,民眾仍要拿著實體卡片,實際到店家感應臺上,才能進行付款。就支付型態上,仍較類似於一般現金交易,只是鈔票以卡片取代,而交易付款,則交由服務供應商的後臺來進行存取記錄,以資訊系統來取代。

而現在,這類儲值票卡的支付服務,也開始轉型行動支付服務,以手機取代票卡成為新的支付工具。例如悠遊卡公司與中華電信合作推出的iPhone NFC感應背夾,使用者只要在原有手機上,擴充新的背夾裝置,就可以直接使用手機,來進行各項悠遊卡服務。手機背夾就如同悠遊卡原有的票卡,只是以手機的附加裝置型態,重新以手機來當作全新的感應裝置。

模式2:信用卡交易模式

除了一般儲值票卡的交易型態之外,信用卡交易是另一個從現有卡片交易跨入行動支付的交易模式。

而信用卡能夠進入行動支付的關鍵,在於過去以磁條接觸式感應為主的實體信用卡,近年已逐漸汰換成非接觸式的感應信用卡。各家國際信用卡發卡公司,包括Visa、MasterCard、JCB等,都有推出非接觸式的信用卡服務。

Visa在2011年推出PayWave服務,MasterCard同年也推出同類型的PayPass服務。民眾只要在信用卡公司合作的特約消費場所,以非接觸式的信用卡感應讀卡機臺,讀卡機臺同樣會將消費記錄回傳至銀行單位後臺系統記錄,等結帳日再由消費者一併付款。

這類非接觸式的信用卡支付,與原有磁條感應的信用卡後端金流相同,僅在感應技術有所不同。但與交通卡、企業會員卡等儲值支付卡不一樣的是,信用卡的支付型態,屬於民眾先消費,後付款的形態。因此,民眾可以先拿到商品,等到每月結帳,才一併付款。因此,信用卡本身也不具備金額儲存的功能,民眾只是以卡代表自己的身分,並以每次消費所回傳的紀錄,來預支每次的消費金額。

但交通卡等各類儲值卡片,則是先付款才享受服務。民眾所持的卡片本身,就具備貨幣的功能,因此,卡片也可以換取等額的實體貨幣金額,這就是一般信用卡支付與儲值卡支付最大的不同。

信用卡每次消費都必須要透過網路回傳消費記錄,而儲值卡則無需回傳,只有在民眾每次儲值卡片使用時,讀卡機臺才會回傳卡片所持有的金額、消費記錄等等訊息。雖然對使用者而言,同樣都是以卡付款、隨付即可隨取貨,但是後端的金流模式,卻有完全不同的金流樣態。

臺灣已有銀行業者推出用手機執行信用卡支付的服務

而現在,這類非接觸式的信用卡服務,也逐步與手機結合。其中,Google所推出的Google Wallet服務,就是手機與信用卡結合的標準案例。Goolge Wallet推出的手機裝置,與信用卡公司MasterCard合作,透過手機上的NFC感應功能,感應MasterCard的PayPass服務,手機上的晶片卡就等同於原有的實體卡片,直接進行支付。

此外,臺灣多家銀行也有與MasterCard PayPass服務合作的案例。例如國泰世華銀行在今年6月與手機廠商宏達電推出內建NFC感應技術的專用手機,並將MasterCard的PayPass服務預載在國泰世華專用SD卡上,同樣就可透過手機來執行信用卡支付。

模式3:網路應用模式

除了上述兩種支付方式,隨著行動通訊的使用逐漸普及,民眾透過3G、Wi-Fi等行動通訊來瀏覽各類網頁,甚至進行下單、轉帳等金流作業,也成為可能。這種網路應用模式的支付模式,很容易就可以跨入行動支付。

例如證券業者就可謂網路下單的最先行者。各類證券等股票交易,涉及即時的交易型態。且隨著今年度即將到來的分秒撮合交易模式,民眾進場、退場的交易時間差,都會影響最終的交易結果。這種下單方式就類似用手機來支付股票交易的效果。

這些網路應用的形態,隨著行動通訊的普及與應用成熟之時,在手機上,透過一般銀行App進行網路購物的轉帳,也為民眾熟悉的支付方式之一。

而蘋果,更是這類應用的最具代表使用廠商之一。蘋果藉由使用者個人帳號綁定信用卡號的方式,當民眾購買蘋果App Store、iTunes等各類應用程式商品時,就可立刻透過信用卡付款,在行動裝置上使用。

而除了這類軟體商品的支付型態之外,蘋果預先揭露的Passbook服務,也將這類網路購買應用程式的軟體服務形態,轉攻至實體票券上。這樣的新應用型態,雖然與實體交易仍有一段差異,但對民眾來說,民眾同樣可以透過手機,以信用卡來支付,而購買的票卡,再以二維條碼等方式,電子化顯示在手機上。在需要使用票券的場合,只要感應條碼,就可立即享受服務。

針對這類的網路購物、實體使用的支付形態,李志仁表示,其中最大的差別,在於支付後端的金流運作模式。對於一般儲值卡、或實體金融卡而言,民眾需要實際在支付現場,實際用卡片感應或刷取,才得以付款成功。

而對於網路購物的延伸行動端應用來說,支付方式則屬於虛擬購物,在網路上就可進行。因此,即使消費者不在消費現場,也可預先消費。服務供應商只是將民眾購買的服務,以各種形式呈現,如以票卡為例,就是以電子檔案的形式,透過條碼等圖檔,讓掃瞄器感應,就可使用服務。

在臺灣,也有類似於蘋果新一代Passbook服務的應用型態。臺灣高鐵公司所推出的行動購票App服務,民眾同樣可透過App應用程式,輸入信用卡卡號,就可在網路上購票。搭車時,只要以手機App上的二維條碼通過驗票閘口,即可搭乘。

針對這類型的新網路服務應用,雖然在後端的金流模式,與實體支付有很大的不同,但對於沒有發行實體票證權限的其他企業來說,則是跨入行動支付的好方法。

而這類型的支付樣貌,雖然在後端,可能都是同樣透過類似的網路支付模式,但對於消費者而言,其可展示的樣貌,就可更為多元。例如便利超商龍頭統一超商,在日前就曾推出雲端超商的概念,使用者只要透過手機,讀取統一超商實體店鋪內的商品二維條碼,就可立即連上統一超商商品購買頁面。民眾只要再透過一般的網路購物流程,下單、轉帳付款,就可完成交易。

同樣以手機購物,但因為支付環境、場所、購買商品等各種形態的不同,也延伸出各種的不同交易型態。而不管是實體卡片取代現金的儲值卡片支付,或以卡片預先購買、事後付款的實體信用卡支付,甚至是在網路透過網路銀行、信用卡交易,並延伸在手機端使用的服務型態,最終都可在手機上執行,手機的支付方式變得十分多樣。

不同的場合環境,將有各自適合的交易型態

財政部財稅資料中心主任蘇俊榮表示,依照消費場所、環境、商品等不同的組合型態,消費者也有各自適合的支付方式,各類不同的支付模式,也隨著民眾消費的環境,而有不同的適用方法。例如在以小額消費為主的便利超商,現金付款就占營收比例的80%,民眾單純以現金或各類電子儲值卡,就可以快速付款。

但針對消費金額相對較高的百貨公司,信用卡則是使用大宗。太平洋崇光百貨資訊部經理胡至剛就表示,在百貨公司內,消費者使用信用卡支付的比例,高達整體營收的7~8成,與一般大眾通路的便利超商,有很大的區別。

而各類非接觸式的感應票卡,例如悠遊卡等儲值交通卡,因為感應技術擁有快速、方面等技術優點。因此也就較適合同時大量使用者使用的狀況。李志仁舉例,在捷運站出口,因為可能同時會有大量人口進站、出站。因此,在0.4秒內就可以完成感應的非接觸式票卡,就很適合使用。

但相對的,需要進行大筆交易的信用卡,則需要更安全的加密機制。且因為每張卡片都採計名制度,因此,更需要連線回後臺系統進行身分認證確認,來確保使用者安全。

想要進軍行動支付的企業,可依照消費類型的不同,來提供不同型態的行動支付模式,對於行動支付這塊新大餅,也能有更清楚的進攻輪廓。

[圖表] 現有3大金流支付類別 (點此看圖)

[圖表] 3大金流支付模式 (點此看圖)

_01(7).png)

悠遊卡投資部副總經理李志仁表示,最早各種支付工具都以卡片為主要形式,但現在,這類應用型態,也都要轉換成手機工具,悠遊卡公司在行動支付上,決不會缺席。

相關報導請參考「行動支付的時代來臨」

熱門新聞

2024-05-19

2024-05-20

2024-05-20

_01(1).png){kind=link}

_02(2).png){kind=link}

2024-05-18

2024-05-20

2024-05-20

2024-05-20