近日大家為了Apple Pay進不進臺灣的議題爭論不斷又眾說紛紜,弄不清楚到底卡在哪個環節。由於Apple Pay背後的關鍵技術之一是採用Visa的Token代碼化服務,讓消費者可以把真實卡換替換成一組代碼,來避免因手機遭竊、商店系統被駭而導致卡號被盜的風險。

因此,在整個支付流程中,必須經過一個組織進行代碼轉換後,再與發卡銀行系統串接。而這個進行代碼轉換的組織可以是Visa、MasterCard、中國銀聯這類的國際組織,也可以是經過國際晶片卡發卡組織EMVCo驗證過的TSP業者(Token Services Provider),不過截至昨天,目前全球還沒有業者申請成為TSP業者,因此,採用Token代碼化服務的支付如Apple Pay,目前在全球其他地區也都是與Visa這類的國際組織串接,如不久前進中國,便是選擇與中國銀聯合作。

那要進臺灣市場到底卡在哪裡?近日金管會針對Apple Pay是否能登臺提出五大疑慮,包括系統效率、個資、稅捐單位稽核、銀行服務成本提高及不利國內產業發展等。而政院長張善政則表態,不應限制國外業者登臺,若經評估無逃漏稅等疑慮,金管會應儘速開放。

國內業者臺灣行動支付公司看準Apple Pay的潛力,近日跳出來表示有意搶下Apple Pay進臺的合作權。臺灣行動支付業者也針對金管會提出的幾個疑慮表態,他們認為,Apple Pay目前在國外多與Visa系統介接,若Apple Pay進臺灣也選擇Visa,而不與國內TSP業者介接的話,交易將不會全面落地,不僅會有系統效率問題,其交易恐需額外收取手續費。

對此Visa也在今日對外完整揭露關於Token代碼化服務的完整細節,包括整個交易流程的各個環節,和不同參與者所扮演的角色。藉此釐清,Apple Pay是否能進臺灣,得先看蘋果自己的市場布局,以及臺灣的主管單位是否放行,一旦這兩者都點頭之後,才要看發卡銀行要不要讓他們的卡片支援Apple Pay服務,以及發卡銀行選擇要委託誰來做代碼轉換這個流程,而Visa只是其中一個技術可行的選項,且其Token代碼化服務在全球皆未收取任何費用。

Apple Pay支付流程所需的代碼轉換平臺由發卡銀行決定

Visa臺灣區總經理麻少華表示,Token代碼化服務由Visa推出,而Visa本身的角色是提供支付網路(Payment Network)的支付科技公司,與MasterCard和中國銀聯皆屬國際組織,除了他們可以做Token代碼轉換之外,其他業者也可以向EMVCo申請成為TSP業者,來做代碼轉換。

不過,要成為TSP業者的前提是,必須同時向科技公司以及發卡銀行做系統上的串接,完成系統建置之後,最後會需要經由Visa來協助驗證,測試其系統、連線與安全性。

麻少華也解釋了整個支付系統串接的流程,首先最前面是消費者,也就是持卡人,持卡人可選擇使用科技公司推出的不同支付服務,如Apple Pay、Android Pay、Samsung Pay,而這些科技公司的角色是Token Requestor,他們必須和可以轉換代碼的機構來串接,這時候有三種可行方式,一種是透過Visa、MasterCard或中國銀聯這種提供支付網路的國際組織串接後,再由國際組織與發銀卡行串接,來完成一筆交易的授權流程。

第二種方式是他們與受EMVCo核准的TSP業者串接,由TSP業者與發卡銀行串接,第三種是直接由發卡行自己來做代碼的轉換,中間不再透過國際組織或是TSP,不過前提是發卡銀行必須要建置這樣的系統。

麻少華解釋,最終選擇權在發卡銀行手上。發卡銀行如果想要推出Apple Pay,他們可自行選擇要透過哪種管道來提供服務,如上述提到的三種可行方式,若發卡銀行不想自己做代碼的轉換,便可以選擇與TSP業者的系統介接,或是與國際組織的現成系統介接。

麻少華強調,選擇Visa或是TSP業者都是可行的方式,差別只在於,若以蘋果Apple Pay服務為例,Visa系統兩年前便已經和蘋果的Apple Pay介接,技術皆可行,因此是現成的管道,只差在發卡銀行需與Visa系統介接的這一段。

但是,若發卡銀行選擇委託TSP業者的話,這個TSP組織,除了與發卡銀行系統介接,還得與蘋果介接,直到這兩邊都介接完成後,才需要通過Visa來認證,進行交易連線測試與系統安全性驗證。他也表示,發卡銀行會自行評估內部系統介接上的難度與時程,來決定要採用何種管道。

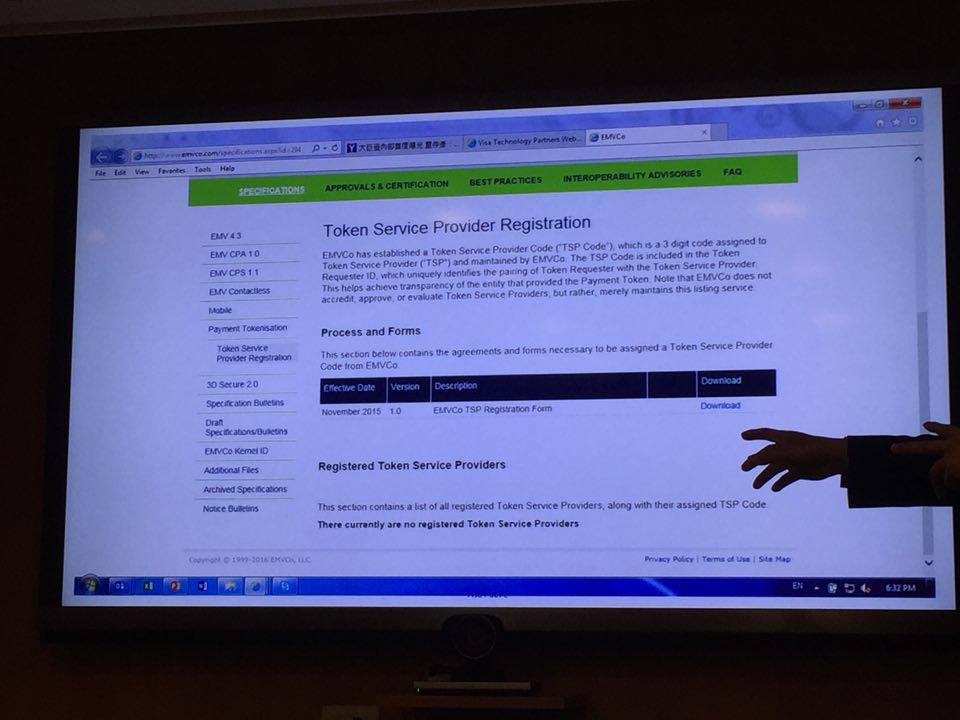

不過,麻少華也提到,要成為TSP業者須向國際晶片卡發卡組織EMVCo提出申請,而目前在EMVCo的網站上,並未有任何一家組織通過申請,也就是說,全球目前尚未有通過認可的TSP業者,因此國外現在採用Token代碼化服務的支付服務,皆選擇與國際組織串接。

Visa澄清兩大質疑:未持有個資無落地需求,代碼化服務也全球免費

關於資料是否落地以及個資疑慮,麻少華則表示,Visa確實會看到所有卡號,知道卡號屬於哪一家發卡行,但是並不會知道這張卡片屬於誰,沒有持有個資,也就不需考慮資料在臺落地的規範,過去20多年來的信用卡交易皆如此,並非Apple Pay進臺灣的阻礙。

另一方面,麻少華也補充,Token代碼化服務鎖定的對象,除了這些科技公司之外,其實商店也可以是Token Requestors,如Amazon這類儲存了大量卡號的網路商店,也可以採用代碼化服務,來免除大量消費者卡號被盜的風險。

麻少華也強調,Visa提供的Token代碼化服務全球不收費,他解釋,將真實卡號轉成一組替代卡號降低風險的Token代碼化服務(Token Services),是由Visa所提出並訂立相關規範,但所有支付服務都可以來採用這套標準,且不須支付Visa額外的交易手續費,全球皆是如此。麻少華也說,Apple Pay只是第一個,包括Android Pay、Samsung Pay也都已經採用,未來各種物聯網裝置、穿戴裝置或甚至車載系統也都可以採用這個代碼化服務。

從採用Token代碼化服務的整個交易流程上來看,首先最前面是消費者,也就是持卡人,持卡人可選擇使用科技公司推出的不同支付服務,如Apple Pay、Android Pay、Samsung Pay,而這些科技公司的角色是Token Requestor,他們必須和可以轉換代碼的機構來串接,這時候有三種可行方式,一種是透過Visa、MasterCard或銀聯這種提供支付網路的國際組織串接,再由國際組織與發卡行串接來完成一筆交易的授權流程。第二種方式是他們與TSP業者串接,由TSP業者與發卡行串接,第三種是直接由發卡行來做代碼轉換,中間不再透過國際組織或是TSP業者,不過前提是發卡銀行必須要建置這樣的系統。

麻少華也提到,要成為TSP業者須向國際晶片卡發卡組織EMVCo提出申請,而目前在EMVCo的網站上,並未有任何一家組織通過申請,也就是說,全球目前尚未有通過認可的TSP業者,因此國外現在採用Token代碼化服務的支付服務,皆選擇與國際組織串接。

熱門新聞

2025-12-12

2025-12-16

2025-12-17

2025-12-15

2025-12-15

2025-12-16