根據IDC近期發表2013年全球伺服器追蹤季報,與2012年同期相比,全球伺服器市場營收在2013年第4季下降了4.4%,跌至1,420億美元。IDC表示,伺服器市場已經連續衰退了4季,在2014年年初的伺服器市場需求仍然相當疲弱。

在2013年第4季,全球伺服器市場出貨量雖然較第3季多,成長了8.2%,達到250萬臺伺服器。綜觀2013年全年整體伺服器市場表現,出貨量也成長3.2%,約為900萬臺伺服器,創下歷史新高,但營收較2012年卻衰退了4.4%,只有497億美元。

IDC將伺服器市場依照價格分成3類,包含大宗伺服器(VolumeServers)、中階伺服器(Midrange Servers)和高階伺服器(High-End Servers)。季報呈現,大宗伺服器在2013年第4季營收與2012年同期相比,成長8%至102億美元。同時,相反的,中階伺服器的營收則下降19.6%至12億美元,而高階伺服器營收也下降了28.5%至28億美元。IDC表示,企業x86平臺超大規模(Hyperscale)伺服器基礎建設的需求增加,導致大宗伺服器成為2013年第4季伺服器市場營收成長的主力。

IDC企業平臺集團副總裁兼總經理Matt Eastwood表示,雖然2013年第4季伺服器出貨量增加,但中階和高階伺服器的市場需求仍然疲弱。企業持續集中整併以個人電腦和網路為主的第二代IT平臺,這是過去伺服器廠商主要的營收來源。不過,全球企業邁向第三代IT平臺,部署超大規模伺服器的需求,則為OEM和ODM廠商帶來新的市場機會。

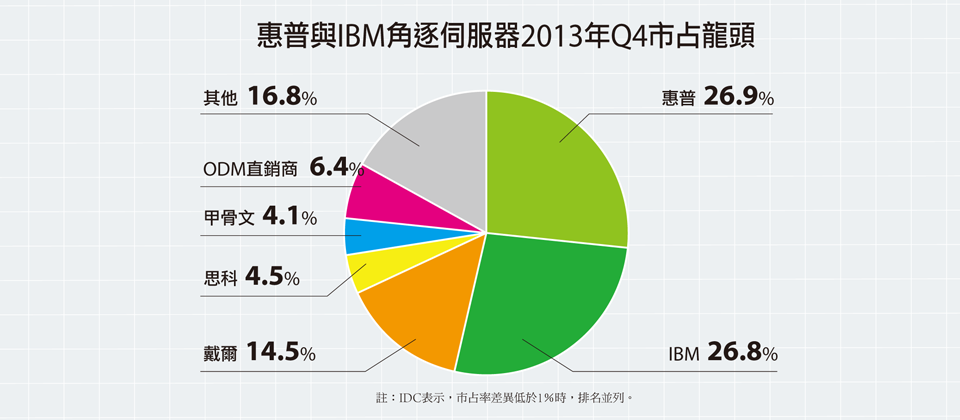

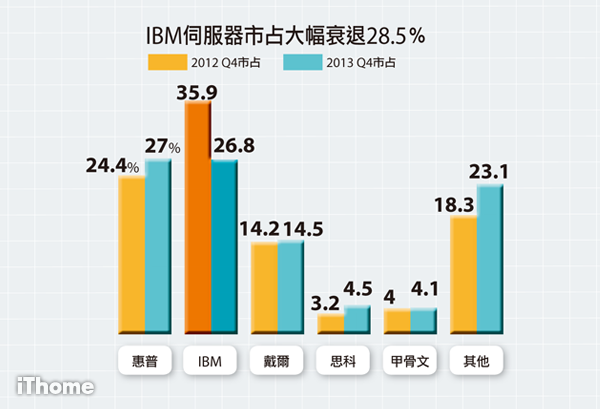

從伺服器廠牌來看,在2013年第4季,惠普和IBM在伺服器市占上並列第一名。惠普因為x86平臺ProLiant伺服器市場需求的動能,營收較2012年同期成長5.7%達38億美元,市占率達26.9%。IBM在2014年將部分伺服器業務轉售給聯想,而2013年第4季,其大型主機在伺服器系統System x、Power System和System z的季營收則嚴重衰退,與2012年同期相比大幅衰退了28.5%,降至約38億美元,市占率達26.8%,和惠普的差距在市調誤差內。

戴爾的市占14.5%維持第三,但營收與2012年同期相比則衰退了2.4%,降至21億美元。思科和甲骨文則分別以4.5%和4.1%的市占居第四名。

雲端基礎建設部署需求的提升,帶動Linux伺服器營收成長

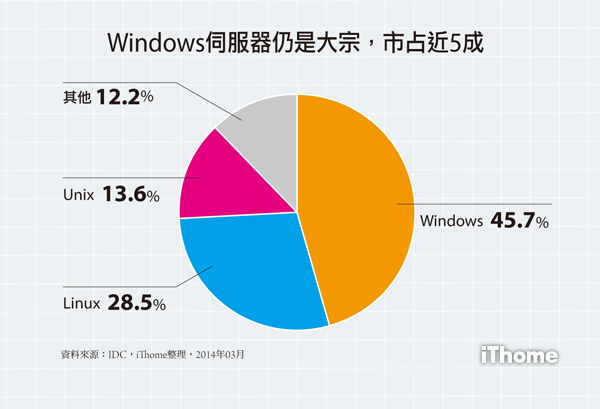

以作業系統來看,在2013年第4季,微軟Windows伺服器仍是大宗,占整體伺服器市場季營收的45.7%,與2012年同期增加2個百分點。Linux伺服器則占28.5%,比2012年同期成長4.6%。Unix伺服器則只占了13.6%。

而Linux伺服器市場持續受到雲端基礎建設部署需求的拉抬,硬體營收成長14.4%至41億美元。微軟Windows伺服器市場則只有微幅成長了0.1%約65億美元,反觀Unix伺服器營收則衰退20.2%至19億美元。IBM搭載z/OS作業系統的System z大型主機營收也衰退36.8%,下降至11億美元。

IDC伺服器研究經理Kuba Stolarski表示,超大規模伺服器建置需求的增加,以及ODM直銷商(ODM Direct)的爆炸性成長,在2013年造成大型主機需求大幅減少和Unix市場持續衰退。

IDC認為,當超大規模伺服器需求的成長幅度超過高階伺服器市場的衰退幅度時,若伺服器整併的趨勢和價格壓縮持續影響Unix市場,而大型主機也走向利基需求,伺服器市場將會來到轉變的臨界點。而且,ODM直銷商的增加也將會加速伺服器市場的轉變。

熱門新聞

2025-12-12

2025-12-16

2025-12-17

2025-12-15

2025-12-15

2025-12-16