及WealthFront(圖右)這兩家公司票選為2017年的最佳兩家。Betterment及WealthFront在美國幾乎已是理財機器人的代名詞。")

美國一家金融工具專門評比網站NerdWallet,花了300小時比較各家理財機器人,最後將Betterment(圖左)及WealthFront(圖右)這兩家公司票選為2017年的最佳兩家。Betterment及WealthFront在美國幾乎已是理財機器人的代名詞。

在理財機器人領域裡,不能不提美國兩家最知名,並且各自盤踞美洲東西兩岸的公司:Betterment及WealthFront。這兩家旗下管理的總資產累計超過百億美元,2016年的客戶年成長率超過200%。美國一家金融工具專門評比網站NerdWallet,更花了300小時比較各家理財機器人,最後將這兩家公司票選為2017年的最佳兩家。Betterment及WealthFront在美國幾乎已是理財機器人的代名詞。

2010年在紐約正式上路的Betterment,其執行長兼共同創辦人Jon Stein在今年3月的一場演講中透露他們的願景,以及科技將如何影響金融業的方方面面,並且點出以客戶為核心的策略才是生存關鍵:「我們相信,跟客戶站在同一陣線,將是未來所有金融服務都要遵循的方向。」

WealthFront以減免稅務為號召,Betterment主打退休財管

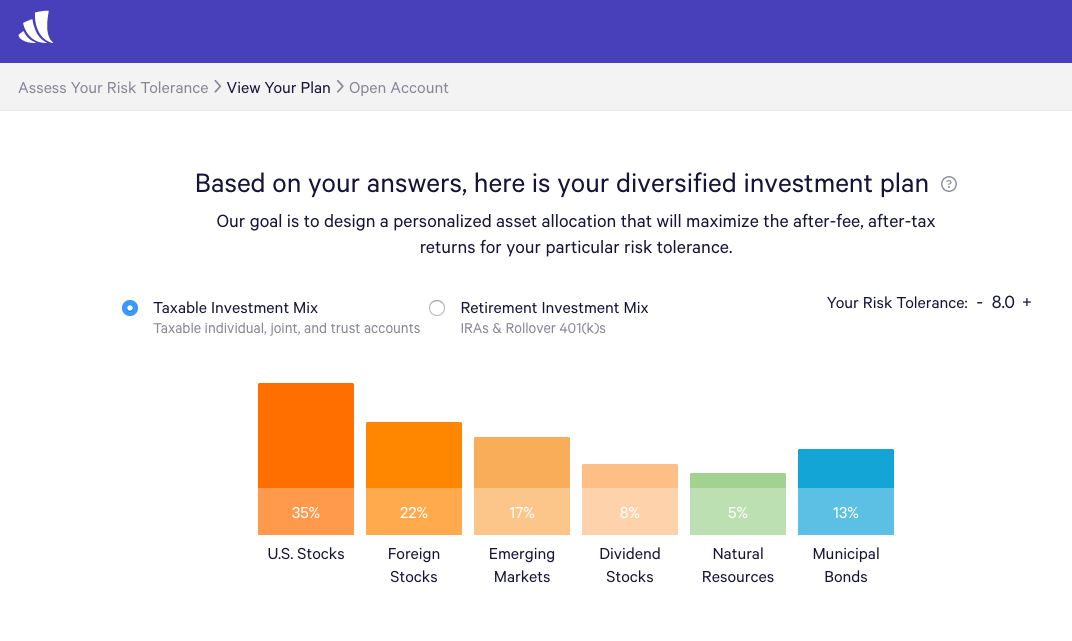

Betterment及WealthFront兩家都是以超低管理費率、低投資門檻以及簡單易用的特色穩坐市場。此外,他們也都具備自動再平衡(Auto-Rebalance)、稅務虧賣(Tax-loss harvesting),以及多元化投資組合的服務。其中,WealthFront在減免稅務上特別突出,利用減低稅務來增加更多的投資獲利。而Betterment則是在個人退休帳戶(IRAs)上有較多的組合與規劃。

而各自的方案上,則有些細微的差異,像是WealthFront的管理費用即0.25%,最低的投資門檻為500美元,只要投資達10,000美元就不需要任何管理費用。此外,在客戶第一次使用時,只要回答一份8道問題的問卷,就會產出屬於你的一份投資組合(Portfolio),投資標的橫跨國內股票市場、新興市場、市政債券等。客戶可以在維持減稅效益的同時,調整自己的風險容忍度。

而Betterment的管理費用也同樣是0.25%,不過僅供投資低於100,000美元的客戶。更高資產的投資客戶則是收取0.4%的管理費用,但是擁有每年一次跟Betterment的財金專家、理財專員通話的權力,以及額外的帳戶監管服務。而Betterment沒有最低投資門檻的限制,他們也提供小額投資的客戶基本的顧問服務,客戶可以在應用程式內傳訊息諮詢專業的理財人員。

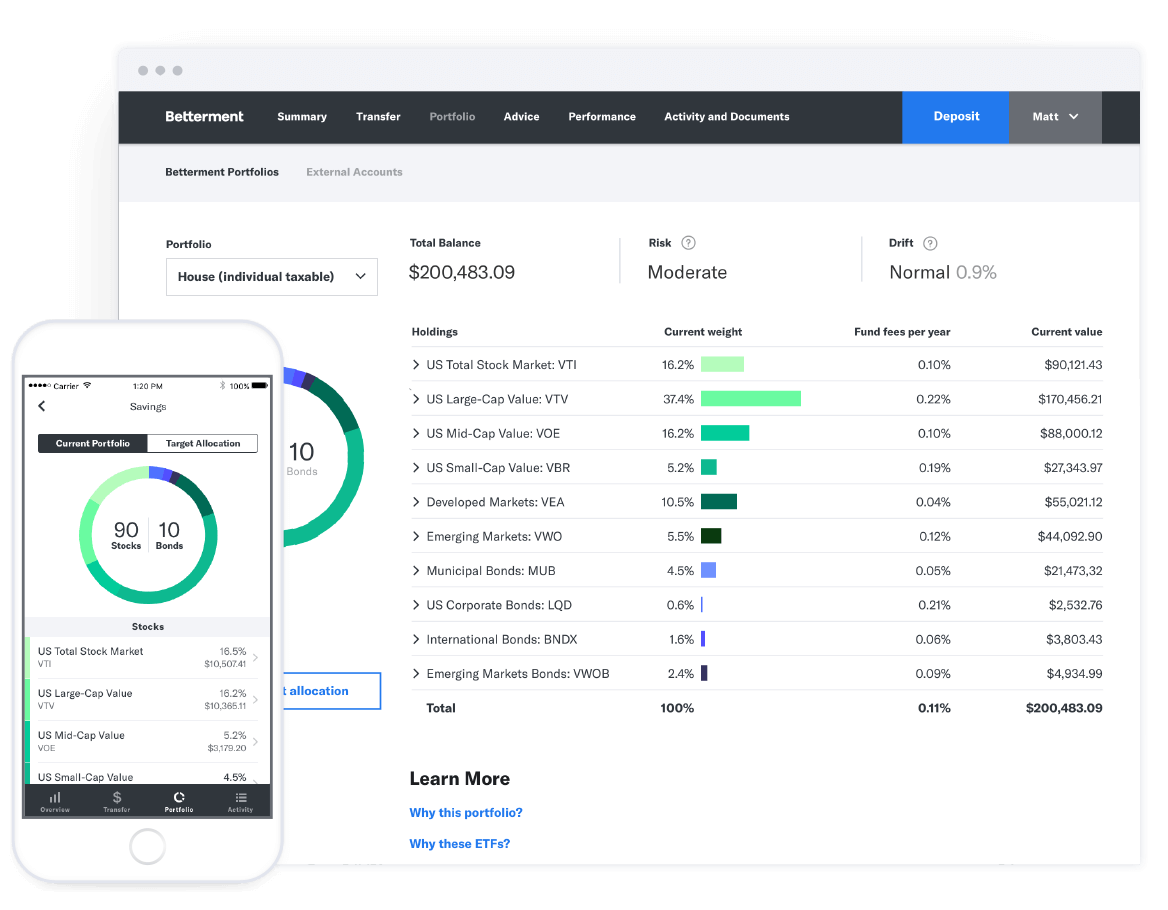

而Betterment能夠在眾多理財機器人中一支獨秀的原因不僅是管理費用低廉,還有種種易用、客製化的細節。例如,用戶可以將所有外面的投資帳戶串到Betterment的架構中,也因此,可以他們可以更清楚地掌握用戶的所有投資狀態,當用戶異動其他資產時,下次在Betterment投資時,他們就會建議用戶進行哪些決策。除此之外,Betterment的客戶還可以明訂目標,例如理財目標是買房、買車,Betterment就可以在減少開支時幫客戶管理風險。而且,每天都會審視客戶的投資組合,必要時進行自動再平衡。

WealthFront在減免稅務上特別突出,利用減低稅務來增加更多的投資獲利。客戶第一次使用時,只要回答一份8道問題的問卷,就會產出一份專屬的投資組合,投資標的橫跨國內股票市場、新興市場、市政債券等,十分多元。

Betterment走一條人跡罕至的理財路

Betterment的執行長Jon Stein在今年3月份的LendIt研討會中,以金融顧問的未來為題,他直指:「科技會替金融服務帶來長遠的改變。」他回顧了美國的資產管理歷史,他表示,科技不論在任何時間都扮演至關重要的角色。

從1920年代,地下券商(Bucket Shop)盛行,最後在20年代末崩盤,催生出第一款共同基金(Mutual Funds),並開始有一系列的金融規範。此後的40年,電話普及,當時候的理財觀念就是保守型的買一支AT&T股票,然後守到天荒地老。一直到電腦的發明,金融業出現指數基金(Index Funds),可以追蹤指數,並將交易電腦化、流程自動化,因此開始有仲介費的生成。

Jon Stein表示,當世界正往一個萬物更普惠、便宜的方向進行時,理財卻相反,衍生出越來越複雜的金融商品。而人類壽命越來越長,民眾開始重視他們的退休生活,而且需要一些好的理財建議,但是一般民眾多不擅長長期規畫,「要人們將未來50年的納入考慮,然後決定我現在要怎麼規劃我的資產,這非常的困難。」這就是Betterment生成的關鍵點。根據他們的調查,83%的受訪者認為,他們需要更多理財建議,但是這樣的建議非常昂貴,通常一個人每年要花上至少一萬美元,才能獲得信託專員的建議,換算下來,整個市場只有0.2%的人能夠獲得這種服務。

「這中間的斷層,就是每個人都想要得到理財建議,卻沒有人得到。」Betterment就是要找方法來普惠這件事,在2010年成立,把顧問服務提供給更多人。

Jon Stein指出,Betterment的服務有3大策略方向,首先是增加金融顧問服務的易得性(Accessible),再則是提供的服務要更智慧(Intelligent),最後,則是要跟客戶站在同一陣線(Aligned),替他們擴張財富。

Jon Stein將美國的投資市場區分為資產有1,000萬美元以上的客戶、200萬美元到1,000萬美元的中等階級,再來才是大部分人所處的低於200萬美元。通常,理財專員會瞄準前面兩類的客戶,並且要把資產低於200萬美元的客戶剔除在名單之外,甚至,公司本身的策略也是會鼓勵理專這麼做。

Betterment打造理財機器人最大的目的,就是為了服務這一群未被服務到客戶,「我們看重這些低於200萬美元資產的人,幫助他們管理資產。而且順勢帶動高資產的人加入。」Betterment試圖用更低廉的成本,來拓展這個無人境地,走一條鮮少人願意走的路。

更重要的是,大部分人對投資其實沒有多大的信心,心中總會疑惑這是個好的進場時間嗎?是否該多撥一些資產到個人退休帳戶中呢?Betterment透過自動化的資料分析技術,來優化、極大化客戶的資產,Jon Stein說,也因為這樣,Betterment的服務可以增進客戶對理財的信心,更放心將自己辛苦所賺的錢交給理財機器人去做管理。

Betterment的特色是在個人退休帳戶(IRAs)上有較多的組合與規劃。他們也致力於打造使用者友善(User-friendly)的介面與系統。Betterment執行長Jon Stein表示,他們盡可能地把產品跟客戶之間的障礙拿掉,以吸引更多客戶加入。圖片來源/Betterment

-1.jpg)

Betterment執行長Jon Stein表示,Betterment的服務有3大策略方向,首先是增加金融顧問服務的易得性(Accessible),再則是服務要更加智慧(Intelligent),最後,則是跟客戶站在同一陣線(Aligned),替他們擴張財富。所有金融服務最終都要跟客戶站在同一陣線。圖片來源/Betterment

重視友善介面和專屬的個人化建議

「我們要盡可能的把產品的跟客戶之間的障礙拿掉。」Betterment當初創立時,就致力要做一家有著使用者友善(User-friendly)的介面與系統的公司。Jon Stein指出,這麼做的同時,就會吸引更多客戶加入使用,因為獲取服務非常的簡單。他們現在還推出無紙化的轉投資,成為業界第一。

至於更加智慧化,他認為是更加全面的智能理財建議。當客戶需求是求安穩,或是求取退休後的穩定財富,這些都有全然不同的投資組合,「在Betterment中,不會出現兩份一模一樣的投資組合。」Jon Stein表示,當他們掌握越多客戶資訊,就能利用個體的獨特性來幫他們管理財富,增加資產。

他舉例,當客戶選擇了存退休金的指南,Betterment就會先了解你想要什麼樣的退休生活,並且從你的收入、社會安全、伴侶的收入、總資產,或是退撫金等方面,來幫助你做出理財決策,訂定每個月的花費。而這些計畫都是可以更動的。「金融顧問的未來就是幫助你用現有的資源做更多事情。」

客戶至上,不是賣更多金融商品,而是更多客製化服務

最終,最核心的關鍵就是回到客戶本身。「我們相信,跟客戶同一陣線,將是未來所有金融服務都要遵循的方向。」Jon Stein說,金融機構應該要利用科技,將商品公開透明化,給客戶選擇。科技公司把客戶中心奉為圭臬這件事,也應當在金融服務中實踐。

傳統的理財,由理財專員掌控大局,且金融機構不可能跟客戶聯手,每天都花時間幫客戶滾動財富。現在,這層關係已經打破,Jon Stein指出,他們不打算創造更多基金商品來賣給客戶,而是要打造出更低廉中介費的客製化服務。Betterment的收益源自於服務,而非商品。

Jon Stein最後則是強調,理財機器人這塊大餅將有越來越多人加入。未來十年,這將佔據財富管理市場約5億美元,而且會越來越大,越來越多大型機構都加入戰局。不過,他也認為,大型金融機構短時間內要轉型並沒有那麼容易,這就端看客戶的最終抉擇了。

熱門新聞

2024-04-24

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22