iThome

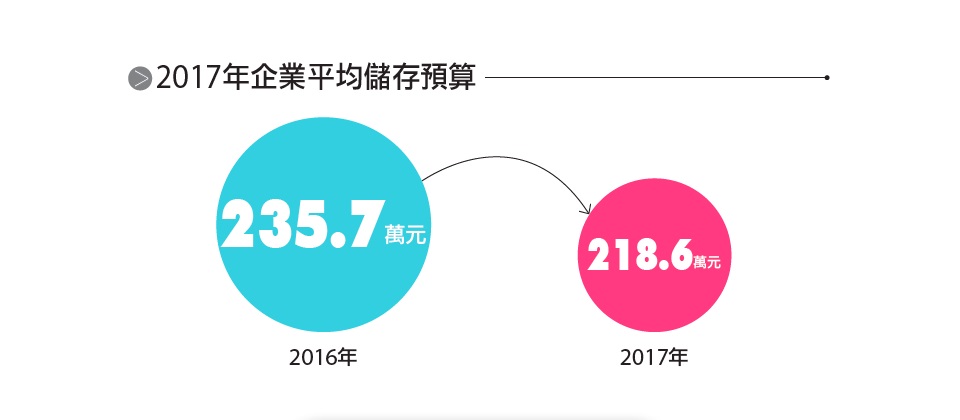

在我們這次調查中,企業投入在儲存方面的預算,平均占整體IT預算的19%左右,也就是大約1/5,金額則為218萬元。

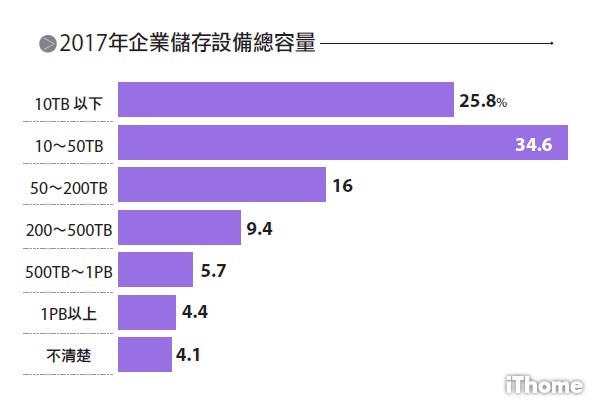

在儲存系統規模方面,有6成企業的儲存容量都在50TB以下,建置超過500TB儲存容量的企業只占10.1%,其中又只有4%企業的儲存環境容量超過1PB。

與接受調查企業的規模分佈對照,可以發現即使是200~500人等級規模的企業,儲存應用規模與儲存預算也相當有限,就預算來說,100萬元是一大關卡,接下來300萬元是另一個關卡,只有1/3左右企業的儲存預算能跨過這兩個門檻。

以200多萬元的平均年度儲存應用預算來看,大致只能進行基於既有架構與系統的延續性擴充與維護,較難進行新增系統之類的大規模升級。

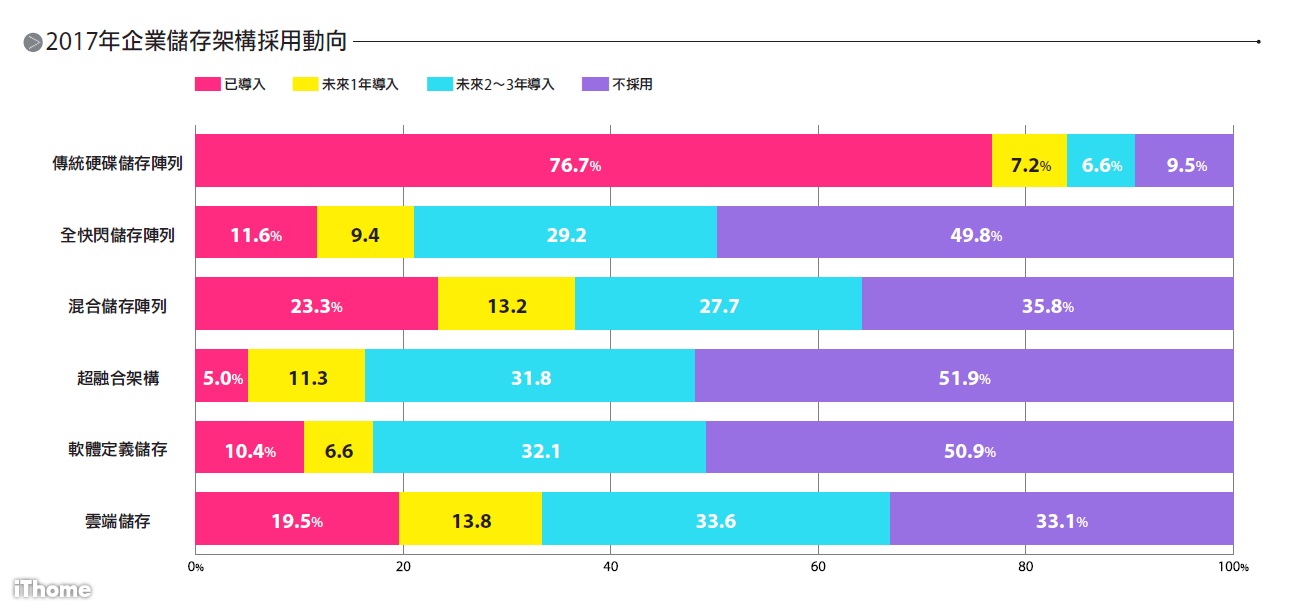

但儘管現狀如此,我們的調查同時也顯示,臺灣企業對儲存架構轉型充滿興趣。超過3/4企業的儲存架構,仍是以傳統的SAN與NAS為主,對新興儲存架構的投入有限。但若把時間拉長到2~3年,則有意導入全快閃儲存、雲端儲存等新架構的企業,比例達到5~6成。

企業儲存投資微幅下滑,1成5的企業甚至無預算

所有企業的平均年度儲存投資額是218萬元,但其中儲存投資金額100萬元以下的企業占了50%以上,累計年度儲存預算在300萬元以下的企業,占總體比重達到65~70%。能有500萬元以上儲存預算的企業,則只占整體的10~11%。另外還有10~15%的企業在回覆中填寫的儲存預算是「無」,沒有專門提供給儲存應用方面的預算。

值得注意的是跨年度儲存預算的變化,對比企業回覆我們調查儲存預算的級距後,可以從中發現,以2016與2017兩個年度來說,100萬元以下與300~500萬元兩個級距的企業,比例有比較明顯的減少,其餘幾個級距的變化則相對不大(變化幅度小於1%),而回覆「無」——也就是沒有儲存預算的企業,比例則從原先的7.9%大幅提高到14.5%。

這樣的變化,意謂著有不少原本在2016年屬於低儲存預算額的企業,在2017年時進一步將儲存預算降為零,反映了當前企業投資緊縮的現況。

資料量暴增5成以上者,儲存投資力道趨於保守

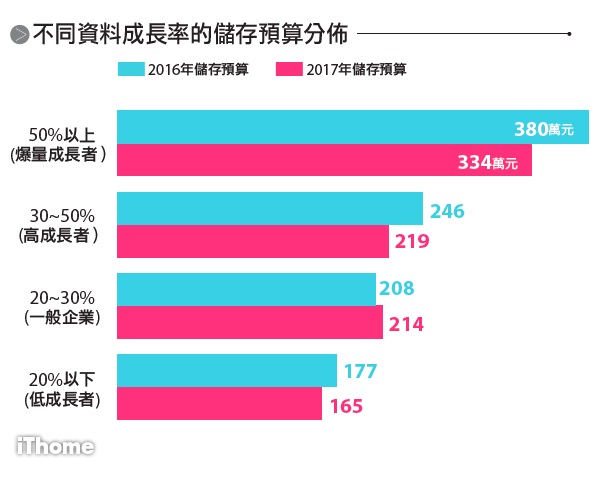

如同意料的,資料量成長率越高的企業,儲存投資也越大。企業資料量年成長20~30%的一般成長率,以及年成長30~50%的高成長率兩個最常見的級距,年度儲存預算都是在200萬元左右;年資料量成長率低於20%的企業,儲存預算便會降到160萬元;只有資料成長率超過50%的爆量成長企業,年度儲存預算才會超過300萬元。

進一步檢視各個資料成長率級距,跨2016與2017兩個年度的儲存預算變化,可以發現只有20~30%一般成長率級距的企業,儲存預算有微幅的提高,其餘級距的2017年預算都較上一年度縮減,其中30~50%高成長率與50%爆量成長等兩個級距的企業,預算縮減幅度尤為顯著(縮減幅度都超過10%)。

對照企業儲存投資規模分布的調查,可以發現只有不到1/5的企業(占整體比重約16~18%),或是那些必須應付爆量等級資料成長(年成長50%以上)的企業,能擁有300萬元(相當於10萬美元等級)以上的儲存預算。

6成企業的儲存容量不到50TB

如同多數人的印象,臺灣多數企業的儲存設備容量並不大,在我們這次調查中,有6成企業的儲存容量都在50TB以下,建置超過500TB儲存容量的企業只占10.1%,其中又只有4%企業的儲存環境容量超過1PB。

儘管儲存容量有限,但資料的成長速率相當快。在我們調查中,平均的資料量成長幅度是27.5%,以目前的標準來看,算是中等程度的資料成長率,但即使如此,以這樣的成長幅度,大約每3年時間,總資料量便會成長一倍,也給儲存環境帶來持續擴充的需求。

所以接下來的重點,便是臺灣企業要如何透過投資儲存環境的建設,來因應這樣的資料成長量。

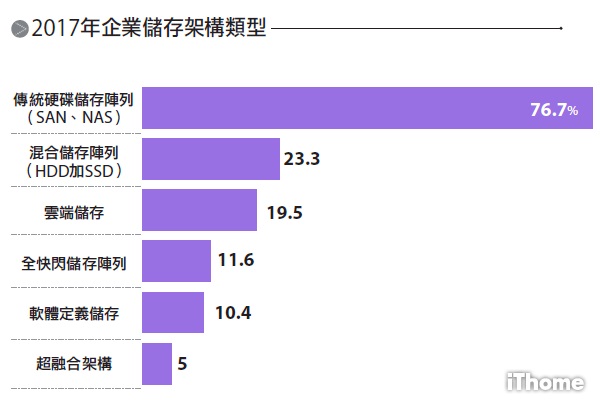

SAN/NAS仍是主流,但有2成企業已用雲端儲存

絕大多數企業都仍然是以傳統的SAN/NAS為主,有76.7%的企業,也就是整體的3/4比重都建置了SAN/NAS。

另外值得注意的是,有23.3%的企業已經導入SSD與傳統硬碟混合應用的混合式儲存陣列,顯示已經有相當比重的企業體認到,透過引進SSD來改善效能的價值。但進一步跨入到全快閃儲存架構的企業只有11.6%,顯示雖然已有不少企業對固態儲存應用有興趣,但還沒有進階到全快閃化的程度,儘管如此,就結合了混合陣列與全快閃儲存陣列的廣義快閃儲存應用來看,整體的比重已經相當可觀。

出乎意料的是,已有19.5%的接受調查企業使用了雲端儲存服務,比我們預想的更高,顯示將雲端儲存作為本地端儲存補充的概念,已獲得不少企業接受。

至於快閃儲存與雲端儲存之外的新興儲存架構,如超融合架構與軟體定義儲存等,目前接受的企業都還很少。

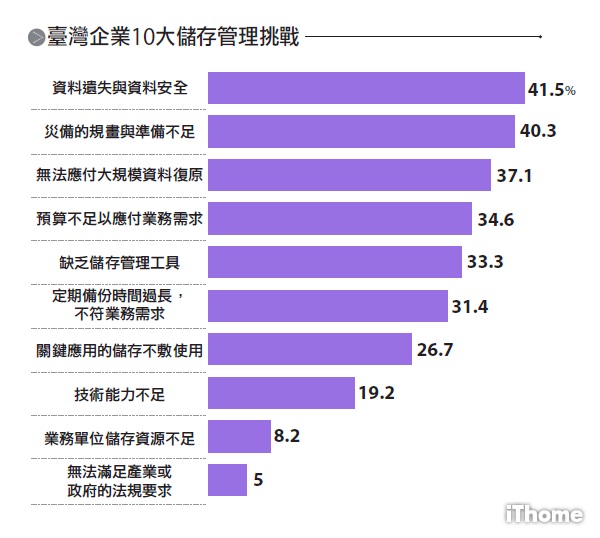

比起預算不足,資料保護問題更讓企業頭痛

多數臺灣企業的儲存預算都相當有限,儘管如此,在我們的企業儲存管理挑戰調查中,預算不足只排在第4名,還不是企業最頭痛的儲存應用問題。

企業儲存應用管理挑戰調查中排行前3名的議題,還是關於資料安全、備援與還原方面的老問題。事實上,在企業儲存管理挑戰調查中排名前10的議題中,關於資料安全、備份與備援方面的議題就占了4個,顯示無論儲存架構進化到什麼層次,這些老問題可謂歷久彌新,一直是企業儲存應用的核心問題。

另外特別值得注意的是,「缺乏儲存管理工具」與「技術能力不足」等2項問題,在儲存管理挑戰中分別位居第5與第8名,這是個耐人尋味的現象。近來儲存產品的發展中,簡化管理是一大重點,新推出的產品無不以簡便管理程序作為訴求,一些廠商還能透過雲端簡化企業管理負擔。透過這些技術,理應能幫助企業克服管理問題。

但企業卻依舊反映在儲存管理上面臨缺乏工具與技術的問題,這有兩種可能原因:

首先,企業儲存環境中,還存在大量較舊式、缺乏簡化管理技術的儲存設備。

其次,新興儲存架構與產品不斷浮現,讓企業面臨了更多元也更複雜的儲存應用架構,抵銷了個別產品在簡化儲存管理上的改善,企業必須掌握更多面向的技術,才能因應管理眾多新興儲存應用架構的需求。

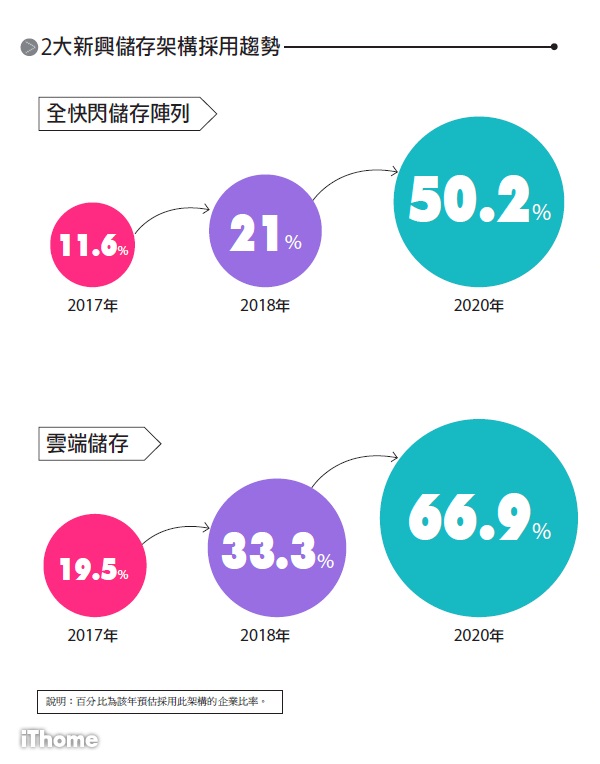

全快閃和雲端儲存3年後成主流,過半臺灣企業想用

儘管臺灣企業目前的儲存應用架構十分保守,但從這次的調查顯示,企業對新興儲存架構有很高的興趣。

我們把當前主要的新興儲存架構,分成全快閃儲存、軟體定義儲存、超融合與雲端儲存等4大類。這些新興儲存架構的基本目的,同樣也是提供一個受保護與管理的儲存空間,但可藉由嶄新的架構,提供比傳統SAN、NAS儲存設備更靈活的部署彈性、更大的擴展性、更高的效能,或更低的建置管理負擔。

對於預算有限,但又企圖以有限資源滿足儲存應用需求的企業來說,這些新興儲存架構也提供了一個有希望的解答。

就目前來說,這4大類新興儲存架構中,除了雲端儲存已獲較多臺灣企業用戶採用外(有19.5%企業已使用),其餘3種的使用比例都相當低。不過若把時間拉長到未來1~3年,情況就不同了。

以全快閃儲存陣列來說,目前只有11.6%企業採用,但若拉長到未來2~3年的範圍,則累計有意導入的企業比例將提高到50%以上。

而就超融合應用架構的情況也類似,目前僅僅只有5%的企業引進,是我們關注的新興儲存架構中,使用者最少的一種,加上未來1年內有意導入的企業也只有16.3%,但拉長到未來2~3年的話,有意導入的企業比例將大幅提高到48.1%。

類似情況的還有軟體定義儲存,目前只有10%企業採用,加上未來1年內有意導入的企業也只有20%,但若拉長到未來2~3年,則有意導入的企業比例也會提高到50%以上。

情況較為不同的是雲端儲存,目前已有19.5%企業採用,是各類新興儲存架構使用比例最高的一種,加上未來1年內有意導入的企業,則採用比例將會提高到33%,進一步拉長到未來2~3年的時間區段,有意導入的企業比例達到驚人的66.9%。

反過來說,傳統的SAN與NAS目前雖然仍是企業儲存架構的主流,但在未來1~3年內會持續加碼投資的企業,比例卻僅略為10%,已經沒多少成長空間。

從這樣的趨勢來看,新興儲存架構在台灣企業中的成長潛力相當可觀,未來3年時間內,將會出現一波從傳統儲存朝向新興儲存架構的大轉型。

熱門新聞

2024-04-17

2024-04-17

2024-04-18

2024-04-15

2024-04-15

2024-04-15